中国的养老形势

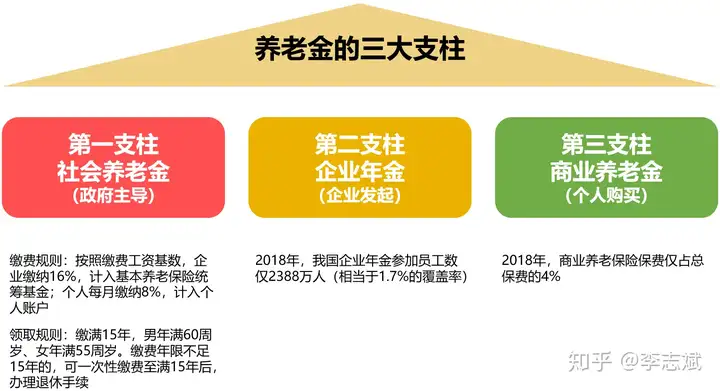

目前,我国现行的养老保险体系分别对应国际通行的三支柱养老金体系:一是国家主导的基本养老保险制度,主要靠国家和财政支撑;二是单位主导的职业养老金制度;三是个人自愿储蓄型养老保险。

1、老龄化不断加剧。据世界银行数据推算,到2050年,中国65岁及以上老年人的占比将达到27.4%,超过日本成为世界上人口老龄化最严重的国家之一。

2、第一支柱替代率不断下降。据中国人社部《人力资源和社会保障事业发展统计公报》统计数据显示,我国城镇职工养老金的替代率呈逐年下降的趋势,由1999年高峰时的77.5%,下降至2017年的46.4%,随着人口老龄化的进一步加剧,这一数字只能是进一步下降。

3、第二支柱覆盖面过窄。第二支柱,主要是“企业年金”,在国内发展20多年,却因其覆盖面窄、规模狭小,形同虚设。数据统计显示,目前享有企业年金的员工不过2000多万,且被视为央企、国企特有的“奢侈品”。

4、第三支柱不给力。2018年被视为第三支柱发展的元年,但从目前来看,无论是税延养老保险还是养老目标基金、银行推出的养老理财产品,其规模都相当有限,在三支柱的规模中几乎可以忽略不计。

5、后抗疫时代,消费者心理需求发生改变。新冠疫情深刻的影响着经济环境和人们的消费心理,就国内而言,虽然零利率尚远,但低利率环境长期存在已成共识。为对冲疫情影响的不确定性,保证现金不断流,消费者对资产增值保值的需求逐步攀升,更倾向于建立“第二条现金流”。然而现实情况是,银行存款利率持续走低,货币基金、理财产品收益递减,有限财富如何合理配置,成为消费者普遍关心的问题。

6、保险产品种类丰富,可满足消费者多样需求。8月16日,在养老金融50人论坛举行的“养老财富储备系列公开讲座”上,徐敬惠介绍说商业养老保险可在养老保障体系建设中发挥重要作用,就保险产品而言,兼具风险保障和财富管理功能,目前主要三大类:

一是商业养老保险:作为多层次养老保险体系的的第三支柱,商业养老保险将风险保障和财富管理相结合,生命周期等长的责任设计可有效低于长寿风险,同时可以实现在平均不低于15年的保障期内,锁定2.5%以上的回报率,若在此基础上设置万能险账户进一步提升回报率,实际结算利率一般可达4.5%-5%左右;

二是保险资管产品。2020年5月开始,保险资管产品可以向符合条件的自然人发售。这意味着,除了用于保险资金配置,保险资管可以直接参与到自然人基于财务配置需求的产品供给,完善个人养老金体系的产品线。数据显示,近些年保险资管产品收益率多分布在5%-6%区间;

三是养老保障产品:秉承了保险资金长期稳健的配置特点,且兼具基金公开透明的特点,能够很好地充实个人养老金体系的产品线。截止目前,养老保障业务资产管理规模达到1.3万亿元。

7、保险刚兑特性无法被取代。对于消费者个人而言,作为养老资金储备,虽然银行、基金等许多金融类产品的在某种程度上均可满足财富保值增值的要求,但在银行理财及基金刚兑时代一去不复返的情况下,随着社会信用风险的加速暴露,保险所具有的长期确定性特点,是目前其他金融无法替代的。

8、长期以来,保险公司热销的产品只有两大类,长期快返年金,以及终身重疾,一个带动规模,一个带动价值,但其对于保险公司的负面影响也是不容小觑的,前者价值贡献不足,后者严重消耗客户资源,不能长期持续,一旦一个客户的终身重疾保额达到一定量级,很难进一步挖掘客户需求。发展养老保险则能避免这些情况。

9、养老保险市场空间巨大。更重要的是,第三支柱注定是个空间巨大的市场,发展潜力巨大,保险公司不能错过。数据显示,截至2019年底,中国市场化投资运营养老金规模约5.7万亿元,占我国GDP比例仅为5.8%。在很多国家,二、三支柱规模在GDP的50%左右,在美国,这一比例甚至高达100%以上。2019年国内GDP接近100万亿元,即便是按照50%的比例计算,未来二、三支柱的规模至少将在50万亿元以上。而截至2019年底,保险业总资产也不过20.56万亿元。

伴随着在康养领域的持续布局,保险业已逐步摸索出保险产品与康养服务相嫁接的运营模式,将过去保险单纯的现金给付,演进为满足客户服务所需的“现金+服务”给付,可带来多方受益的局面。

健康快乐每一天个人博客版权声明:以上内容作者已申请原创保护,未经允许不得转载,侵权必究!授权事宜、对本内容有异议或投诉,敬请联系网站管理员,我们将尽快回复您,谢谢合作!