观点 |老年行业将向“生态化”发展,渠道共创已成为迫切需求

原创 专注老年商业创新 AgeClub

作者 | 蔡伊扬

排版 | 陈 苗

前言

在刚刚结束的国庆假期里,各大企业纷纷聚焦老年人,踩在重阳节的时间节点,推出面向银发人群的服务与产品,做出一系列品牌攻势。

随着社会各界对老龄化的认识不断加深,银发经济、老年再就业等议题不断引发热议,也步入了新的发展阶段。2022年的最后三个月,AgeClub将提供更多行业前沿动态,陪伴大家收获丰收的果实。

在此,我们将分享AgeClub创始人段明杰在深圳论坛题为《中国老年行业市场变化趋势与创新机会》的演讲,从产业的内部生态化、核心驱动力和渠道机会出发,分析了银发经济发展的未来方向。

以下是他的演讲内容:

PART 01

老年行业将向“生态化”发展

今天我分享的主题是,中国老年行业的市场趋势与创新机会。

我在老年行业做了七八年,经历了一个比较完整的周期。从刚开始关键性的政策出台,刺激老年行业的发展,到今天行业已经走完了0到1,现在开始转向1到100的加速冲刺阶段。

我们能够非常清晰地感觉到,行业已经走出了早期的荒芜状态,慢慢枝繁叶茂起来,开始走向产业内部的生态化。

老年行业每天都在不断变化和发展,每天都有新的朋友、选手和公司参与进来,让我们感到了巨大的希望,虽然疫情产生了短期的压制,但到年底就会看到很大的变化。

AgeClub创始人 段明杰

AgeClub创始人 段明杰

经常有人问我信心在哪里,就在于这七年以来坚持的经历,认识了很多新的朋友。这是我创业之初不曾想象到的。

有这么多优秀的人来支持这个行业,参与其中,让我一直对老年行业抱有非常饱满的乐观精神,因为我们看到了行业最差的时候,也看到了行业今天仍然在不断向上。

AgeClub的内容团队每天都在监测市场上的行业发展变化趋势。自从开始进入老年行业,我们关注到从阿里、腾讯、百度到字节跳动,国内主流的互联网公司基本上都在布局这个人群。快手最近也推出了中老年相亲节目。

主流的消费品公司也在关注老年人群,蒙牛、松下等知名企业都开始成立老年事业部。这些头部公司参与老年行业,除了公益的因素外,更重要的一点是希望在这个行业找到第二增长曲线。

2018年,AgeClub提出了“每个行业都将为老年行业细分一次”的口号,2019年,我们又提出了第二句口号,“每家大公司都将为老年行业再做一次布局”,在过去三年的每次论坛上,我们都会强调这句话。

整个行业的发展方向,和我们的战略判断是高度吻合的。在接下来的十四五期间,中国将建设10个高水平的银发经济产业园,这也是未来发展的重大趋势。

2019年,我曾经去日本拜访了好几家企业,发现业态是如此多元,包含老年旅游、老年大学、老年健身房、理财服务等等。

2020年,AgeClub在线上做了一场面向日本的分享,当时有700多家日本企业报名,包括资生堂、明治食品等等。分享结束后,我们接到了五六十封日本企业发来的邮件,都是日本做产品的企业,想进入中国市场,但是他们不知道该如何进入,也找不到好的合作机会。

这是日本老龄化消费市场中不同细分品类的消费情况,我们做了一个比较完整的图谱。在产品层面、企业发展层面,都有值得我们借鉴的地方。

我们把日本的老年产业划成了8个细分品类。

日本社会进入了深度老年化,各个细分领域的增长速度已经降到了1%-2%左右,所以也面临着整个市场饱和化的情况。

今年上半年,我们在线上又做了一场中日企业对接,收到了80家日本企业发来的产品介绍,希望与中国企业合作,找到进入市场的机会。

日本的老年产业经历了长久的发展,开始寻求海外拓展,而中国的老年产业还在蓬勃发展的阶段。因此,我们需要借鉴日本老年产业的发展轨迹,研究适合中国老年产业的发展路径。

前段时间,AgeClub在日本成立了一个小团队,在网上采集了大概1万多家日本企业的信息,研究了其中60多家日本老年行业的上市公司。我发现了一个很有意思的现象,每家日本的上市公司,特别是针对养老服务的上市公司,业态往往不是单一的。

除了上门护理服务之外,还会搭配很多老年行业的其他服务,比如老年配餐、老年旅游、老年健身运动、老年疾病主动预防等一系列的产品服务或是健康食品的销售。

老年行业未来应该是“生态化”的打法,因为老人的需求是多元化的,变现不应该是单一的维度,我们需要找到不同业态之间的关联性。

比如老年大学和老年旅游之间具有天然的合作点,解决的需求和客群是共通的,所以往往紧密联系在一起,老年旅游占收入的大头,老年大学是其中非常重要的获客渠道。

但在目前的中国市场,老年行业的业态合作是脱节的,尤其是在产品和渠道方面。

从去年到现在,我们已经看到几十家大公司推出了面向老年人的产品,比如美的推出了“美颐享系列”家电产品、立白推出“半月浮生”,各个品牌都在推出针对老年人的重要产品,但是中老年市场的产品和渠道之间其实是有脱节的。

因为在行业建立之初,整个社会的商业基础设施和渠道都是为年轻市场做的。线下的门店和商场,线上的电商平台都是为年轻人准备的。直到最近一两年才有很多企业开始搭建线上的渠道,这说明在老年行业有发展渠道的巨大机会,这也是我们做出的判断。

本次举办深圳论坛,我看到有100多家企业报名,很多企业的核心需求是产品要找渠道、流量和供应链,我们搭建这个会场,就是希望促成产品企业和流量企业之间的互动和合作,老年行业确实在最后一环的渠道没有完全打通。

将这些明确的信息汇总起来可以看到,老年行业的很多细分方向都在保持快速增长,但是不少企业在变现过程中遇到了困境,因为老年消费者的获客和信任建立的过程是很漫长的。

PART 02

老年行业发展的三大核心驱动力

我总结了这7年以来老年行业发展的核心动力。

1、人口结构

大家可以看到从今年开始,人口结构会出现历史性转折。1962年出生的总人数将近2400万,比1961年出生的总人数增长了2倍,正式进入了老龄化的加速阶段。今年会有2000多万人进入老年化,而婴儿人口会降到1000万以内。

很多原来做母婴和儿童品牌的企业开始转型做老年行业,因为这些企业都要找到第二战场,这是不可逆的趋势。国内所有做上市的消费品公司都会为老年行业再做一次布局。

大家可以看到,中国45岁到75岁之间的整个人口体量超过了4.5亿,这个人群决定了中老年消费市场的购买力。很多45岁到60岁之间的购买人群是子女来决策的,他们的获客模式和支付能力很大程度上是固定的。

不少大公司在进入中国的老年市场时,考虑到支付率、获客能力、获客模式以及品类机会,先锁定的人群都是40-60岁之间的,不管是宝洁、达能,还是做健康食品的公司,把40-60岁人群覆盖完之后再来做60岁以上的市场。

因为这个人群是目前在消费能力、消费意愿和消费意识上最清晰的,已经培养了完整的消费习惯,高龄老人还需要经历教育,特别是线上消费的教育过程。

今天时尚奶奶团的创始人也到现场了,很多40-60岁之间的熟龄女性有很强的消费力,比如退休的企业家、高管、公务员、教授,也有很强的消费能力。

阿姨们在参加时尚奶奶团的活动之后,往往表现出极度的内心满足感和兴奋感,或者说是价值的满足感。这类人群有很强的消费力,也有很强的消费意识,渴望有人带他们去玩,而市场的优质供给还是非常欠缺的。

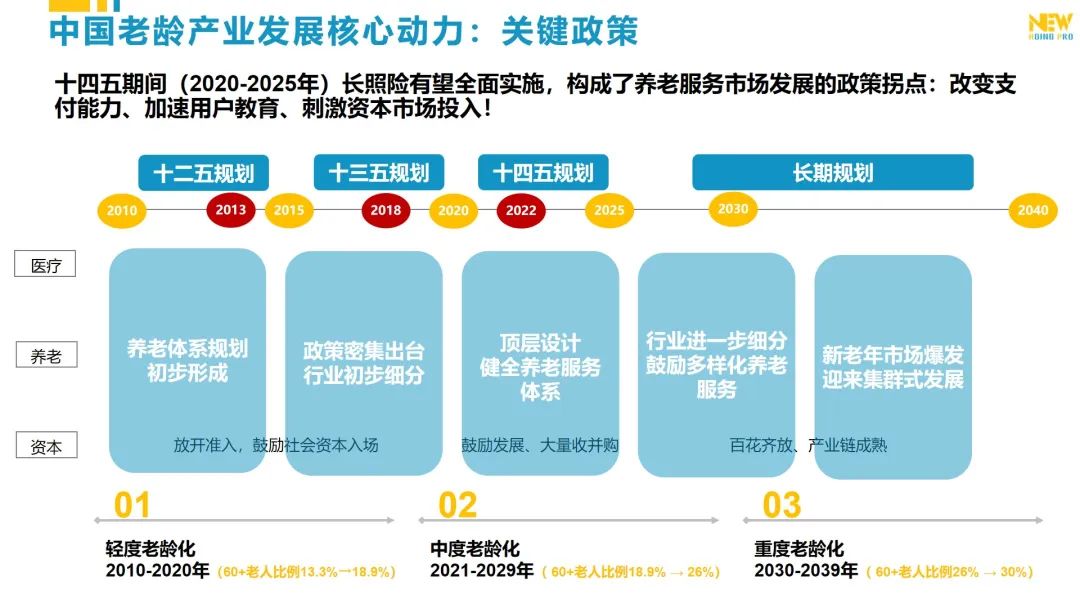

2、关键政策

2013年底我加入这个行业的时候,国家刚推出促进老年行业发展的政策,那时候我觉得政策跟市场之间隔得很远,从开始制定到最后落地中间有很漫长的过程,跟市场化企业没什么关系。

但是我走完这7年之后,才发现政策有不断累积的过程,有不断给市场信心的过程,不断刺激资本持续投入。所以政策有重大的信号意义。

从2020年开始出台的长期护理保险,是真正具有转折意义的政策。

因为长护险解决了一小部分的支付问题,但是真正解决了老年人家庭的用户教育,很多家庭或者老年人因为有补贴,才第一次有动力去了解什么叫家庭床位、上门护理,所以用户教育的意义更大。

还有一点,政策能够刺激大量的资本投入,腾讯也加入了福寿康的几轮融资,从2019年到现在,已经看到几十家投资机构都在出手和布局。在推出长护险之后,许多做长护险的企业在快速成长,说明关键政策的到来有很好的助推作用。

3、技术拐点

这次深圳论坛,有一家叫硅基仿生的公司来现场做分享,我之前戴了十几天他们的产品,准确度确实非常高,能够做到连续动态监测血糖,属于我们说的技术性突破。

硅基仿生在持续几年的研发后,产品一经推出,今年一下卖了几十万台出去,很多退休的领导干部采购他们的产品。

作为老年行业的产业研究机构,我们重点关注智能化技术如何与老年行业相结合。

我去日本拜访的时候,发现其实智能化、数字化技术并没有完全融入到他们的很多设备中。寻找智能化技术和老年行业的交叉点,对中国市场来说是一个巨大的机会。

我们认为技术迎来了一个拐点,慢慢地开始逼近消费级的产品,在价格和技术上即将迎来突破。

比如无人驾驶、陪护机器人、外骨骼机器人,都是能够真正解决老年人核心痛点需求的产品,特别是在价格还在降低的情况下。这样的项目开始迎来突破,给了我们巨大的信心。

我去日本的时候,看到日本在护理体系人力资源的利用上,已经达到了极致。而在中国市场,我们正好处于未富先老和智能化技术的交叉点上,技术会在未来几年发挥核心的作用。

我们已经看到,这种消费级的产品开始批量出货了,接下来这个趋势会更加明显,技术能够弥补我们对于老龄化社会的准备不足。

PART 03

中老年的消费观,正在经历一场革命

下面,我们来探讨消费市场的品类机会。

日本的市场已经非常成熟了,所以到2015-2019年,每年只有1%-2%的增速,运行到了一个饱和点。未来,国内会有一大批企业跑到日本去收购一些创新企业和创新项目。

在整个日本老年消费市场中,食品占据了比较大的份额。老年食品的消费额高达4000多亿日元,体量非常庞大,服饰则有2000多亿日元的体量,康复护理也有几千亿日元的市场规模。

我们的咨询团队调研了几千个样本,花了很长时间做了一份《老年行业消费趋势洞察报告》,总结了这个行业的25类典型消费活跃场景,根据老人的需求分类研究对应的产品以及背后的行为现象。

我们认为,从2020年开始,因为人口进入加速老龄化,老年消费市场开始进入加速期。

AgeClub发现了一个关键变量,中老年人群的思想和价值观正在迎来一场革命。

在他们成长的年代,所有的精力都投入到了生存、养家、国家发展的重任中;现在他们第一次有机会能够去享受生活,去追求自己的梦想,所以他们的价值观其实在迎来一场剧烈的变化。

一二线城市走得比较快一些,三四线城市走得慢一些,但整体而言,这种价值观正在塑造他们的消费行为和他们消费的新品类。

我们之前做调研的时候发现,很多年长的阿姨很喜欢购买扫地机器人,这是我们不曾知道的。她们觉得扫地机器人不仅可以打扫家里,更重要的是有个小物件来陪伴她们,每天走来走去,可以缓解一部分的孤独和寂寞。

所以我们也认为陪护机器人未来有很大的商业前景,因为老年人的孤独感很强。

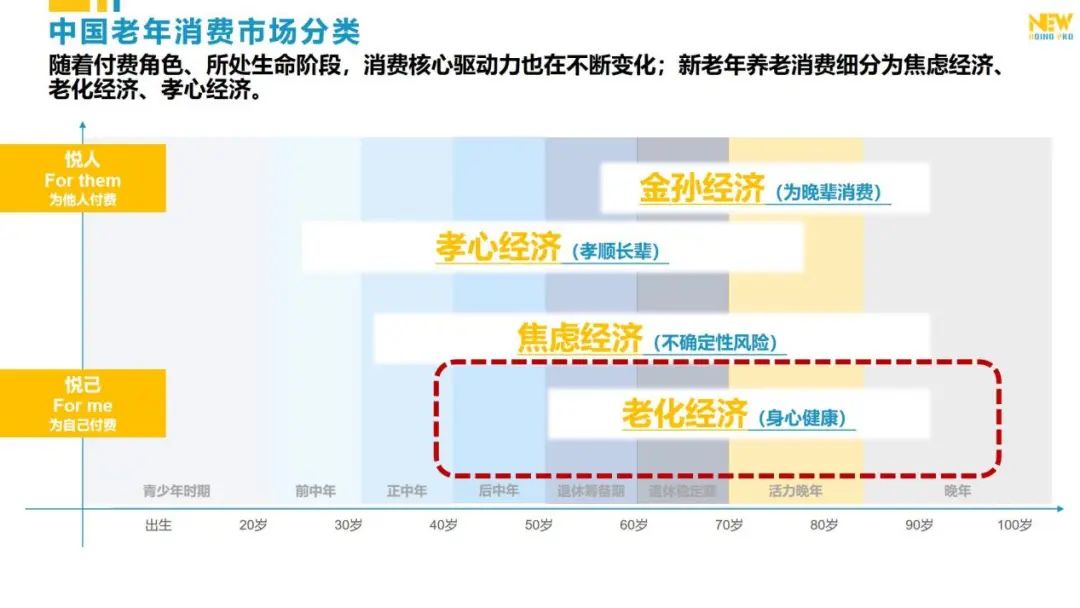

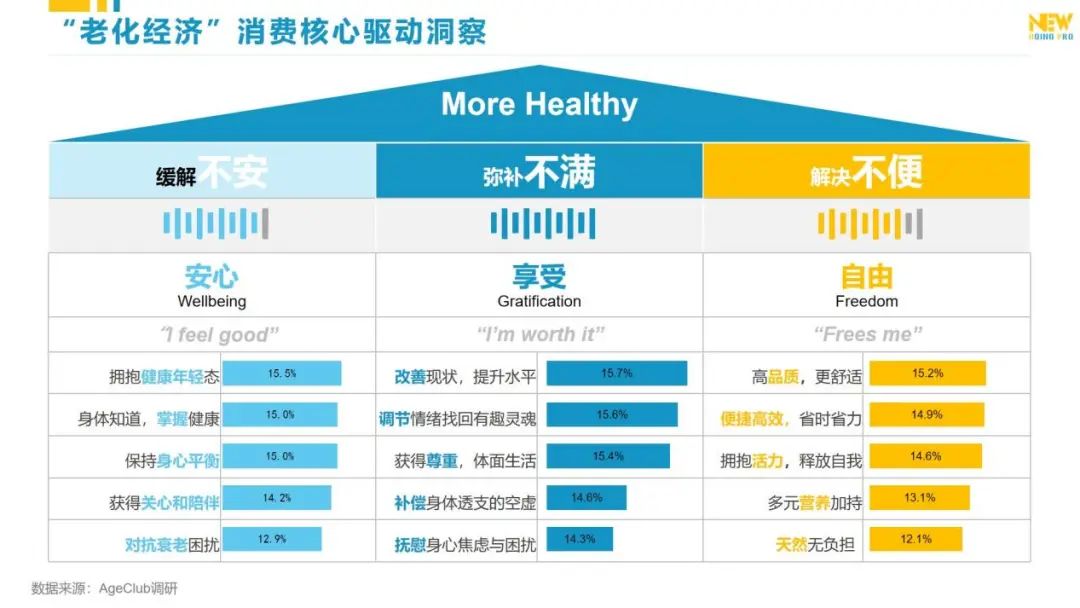

我们把整个市场消费的核心驱动力分成了几个板块,有金孙经济、孝心经济、焦虑经济,还有老化经济。我们重点研究的是老化经济,人体的衰老会推动老年人产生不同的消费行为。

这不仅在日本有,在中国也肯定会有,因为我们也要经历老龄化的过程,经历身体疾病逐渐高发的过程,也要经历体力跟不上的过程,这会给老年人带来大量的健康焦虑和未来的不安全感,这种焦虑感和不安全感就会推动他们去消费,也需要我们来采取措施,解决他们的这种消费需求。

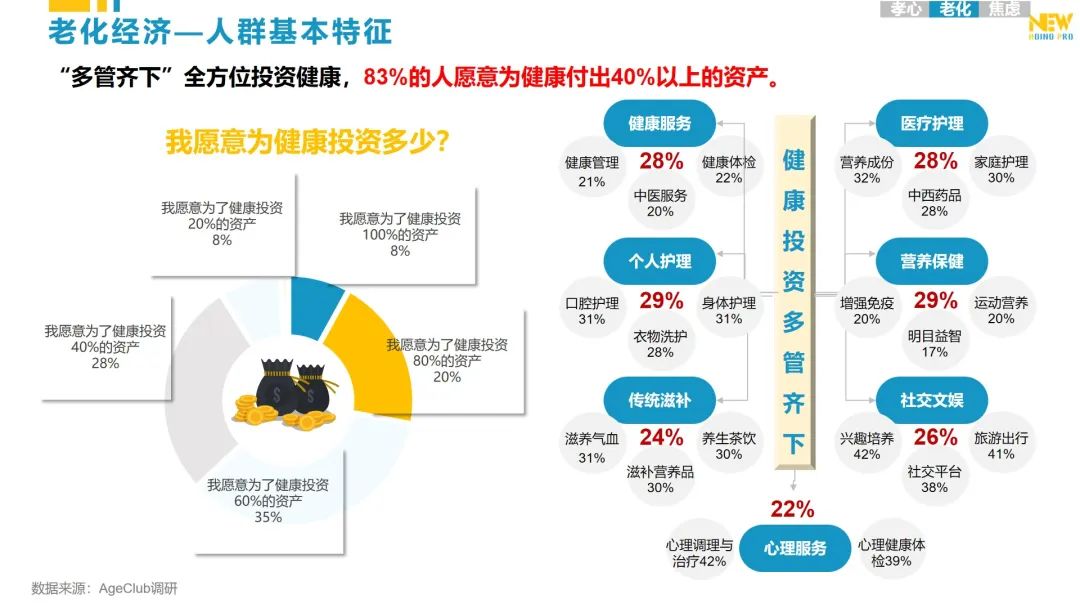

我们做了一个老年人群消费意愿的调研,有将近83%的人,愿意为健康投入40%以上的资产。有28%的人愿意选择健康服务,包含健康管理和健康体检。

传统滋补的需求在我们调研的数据中占比也很大,这是在疫情期间仍然保持高速增长的一个板块。在很多老龄旅游下滑的情况下,整个健康板块仍在增长。还有心理服务、营养保健、社交文娱等等需求。

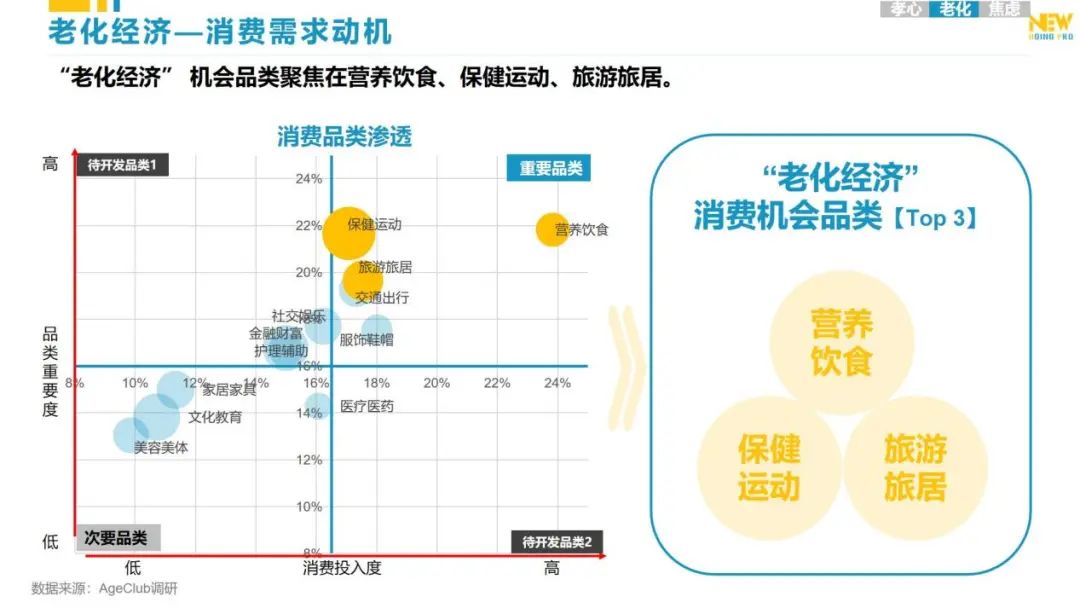

在消费品类机会的排行方面,营养饮食、保健运动和旅游旅居排名前三位。

我们总结了老化经济内部的核心竞争力,基本上围绕三句话展开:一是缓解不安,对未来的不安、财富的不安、健康的不安;二是弥补不满,比如缺少陪伴;三是解决不便,比如生活出行、购物的不方便。

老年行业整体的价值模型应该分成三个板块,人、货、场。之前大家主要的精力都放在对人群的研究,对品类的开发和对产品的研发上面,现在渠道这一块其实是缺乏建设的。

我们现在看到有些公司在学习“孩子王”模式,希望建立老龄版的“孩子王”商城。今年好几家公司找到我们,想要在各个地方建规模几千平米的老年综合商城,类似于日本的永旺模式。在渠道方面,有很多的机会空间。

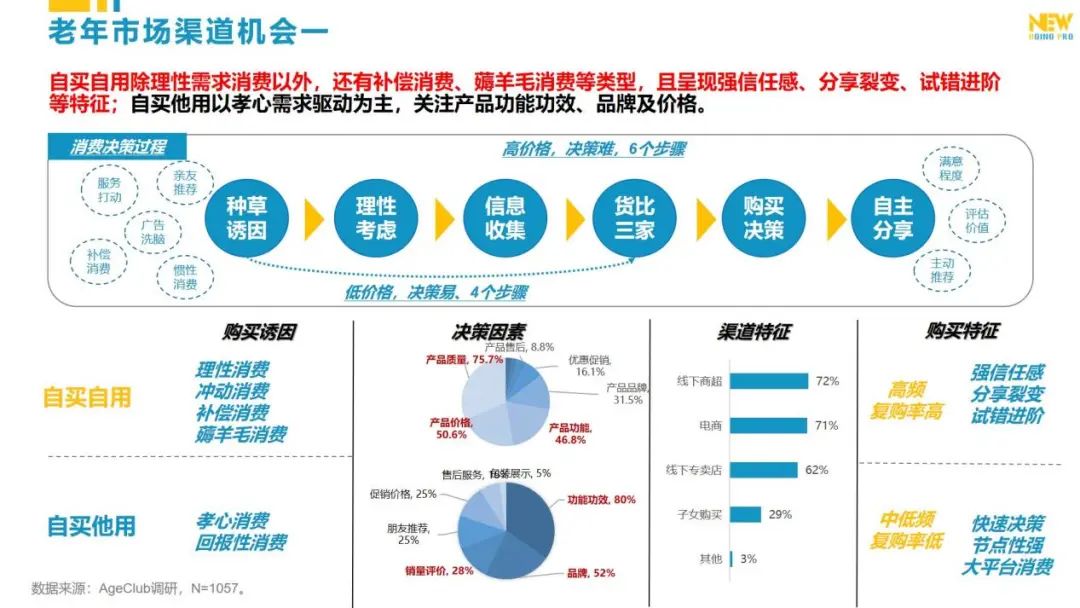

下面,我们总结了一些老年市场的渠道机会:

1、同时关注老年人和中青年两类购买主体。

老年人的自买自用除理性需求消费以外,还有补偿消费、薅羊毛消费等类型,且呈现强信任感、分享裂变、试错进阶等特征。

子女孙辈的购买以孝心需求驱动为主,关注产品功能功效、品牌及价格。

2、通过产品建立信任。

新老年群体相比年轻群体忠诚度更高,但是从缺乏信任到建立信任,需要通过试错消费来进阶。当产品过硬,老年人就可以对该品牌、平台产生高粘性,形成购买习惯并优先选择。

3、线上线下渠道并重。

目前互联网积极适老,老年人也正在主动触网,老年客户消费线上线下并重。而对于互联网来说,中老年网民进入增量市场,许多既有的线上平台也有望开拓更有针对性的销售场景。

我们认为,未来线上线下都会存在着渠道性的机会。

原标题:《ABI2022 | 段明杰:老年行业将向“生态化”发展,渠道共创已成为迫切需求》

健康快乐每一天个人博客版权声明:以上内容作者已申请原创保护,未经允许不得转载,侵权必究!授权事宜、对本内容有异议或投诉,敬请联系网站管理员,我们将尽快回复您,谢谢合作!