中国十大养老现状

3月1日,江苏省正式实行延迟退休政策,

关于老口老龄化、养老金缺口、开放三胎等话题再一次引起大众讨论。

如何养老?成了现在避不开的话题。

而这,是一篇集合各种分析我国养老现状文章,没有观点,没有态度,单纯的数据汇总。

它,只是一个简简单单的合集。

(不过听说现在看合订本的会被拉去qb)

本人只是数据的搬运工,文章中他人的观点不代表本人观点。

人口

一、老人数量及老龄化现状

根据2021年国民经济和社会发展统计公报,

全国60周岁及以上老年人口26736万人,占总人口的18.9%;

全国65周岁及以上老年人口20056万人,占总人口的14.20%,65周岁以上人口位居世界第一。

根据世界卫生组织(WHO)定义:一个国家六十五岁以上的人口占总人口的百分之七以上即称为老龄化社会;达百分之十四即称深度老龄化社会;达百分之二十则称超老龄社会。

2000年,我国65岁及以上老年人口约8827万,占比7%,进入老龄化社会;2021年末,该数据分别为2亿和14.2%,说明我国已经进入深度老龄社会了。

那我国老龄化有什么特点,我们来看一组数据,

和其他国家相比,我国进入老龄化有两个特点:一是速度快,二是人均gdp低。

二、人口代际现状

1、平均寿命增加(老年人口增加)

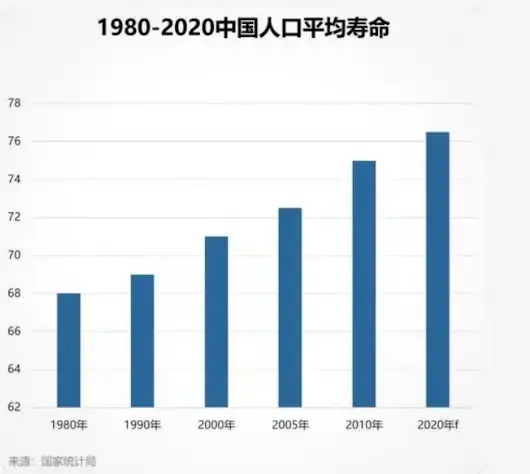

近年来,随着生活和医疗水平的提高,平均寿命不断增加。

2021年3月5日消息,“十三五”期间,中国人均预期寿命从76.3岁提高到77.3岁,提高了1岁。

2022年1月10日,国家发展改革委等部门印发的《“十四五”公共服务规划》显示2025年中国人均预期寿命达78.3岁。

人均寿命的增加意味着老年人口也在不断的积累,老龄化程度也在加深。

2、新生人口减少

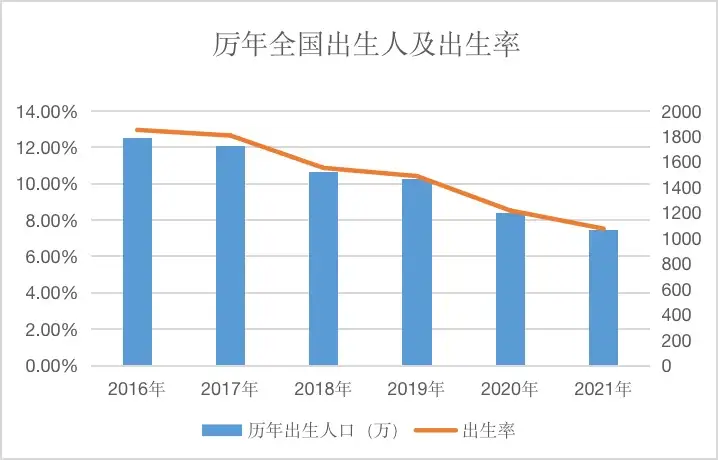

2022年2月28日,国家统计局发布2021年国民经济和社会发展统计公报,全年出生人口1062万人,出生率为7.52‰;死亡人口1014万人,死亡率为7.18‰;自然增长率为0.34‰。

人口净增长48万,出生率低于去年的8.52‰,达到历史新低。

数据来源:国家统计局

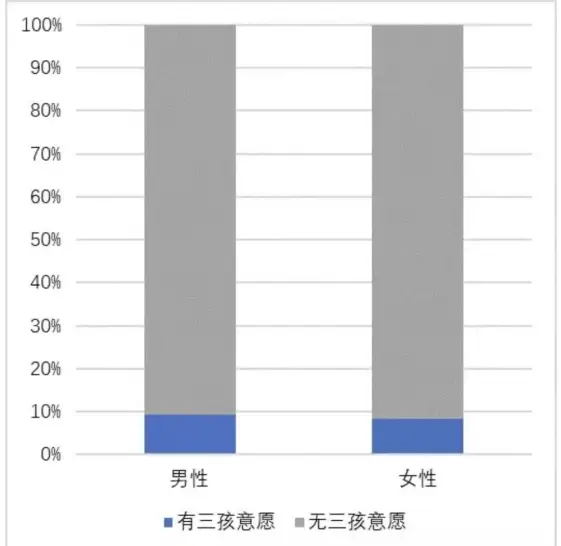

2021年5月31日,中共中央政治局召开会议,为进一步优化生育政策,实施一对夫妻可以生育三个子女政策及配套支持措施。

蜂鸟问卷曾使用CFPS2018年数据,初步对18-49岁人群中调查有无三胎意愿。

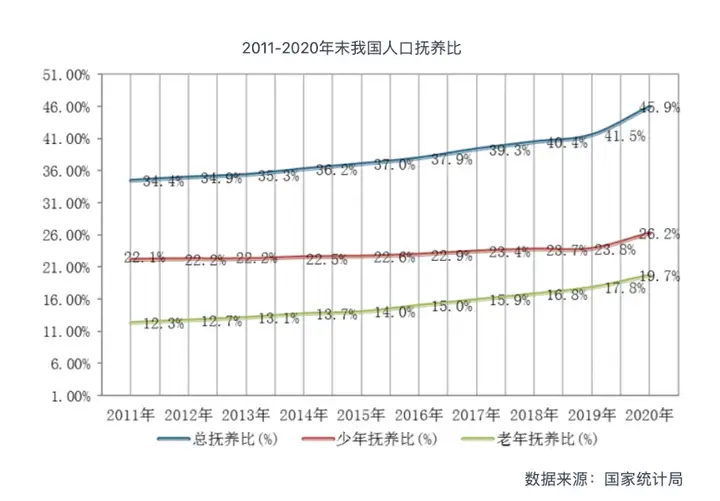

3、社会抚养比降低

社会抚养比是指人口中非劳动年龄人口数对劳动年龄人口数之比 ,是衡量社会人均劳动年龄人口的抚养负担的指标。

到2020年,老人的社会抚养比已经达到了19.7%,相当于每5个人就要养一个老人。

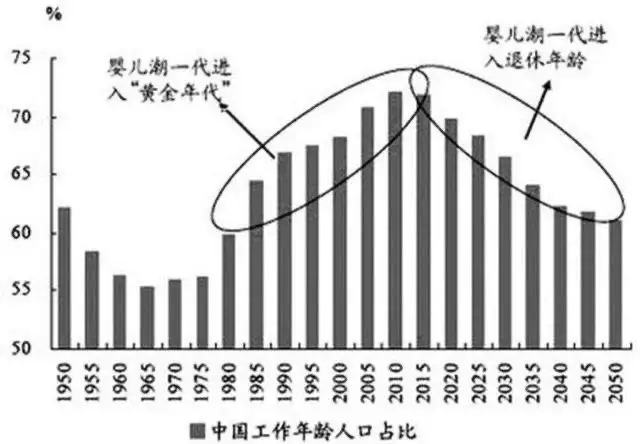

而随着上世纪六七十年代“婴儿潮”那波新生儿逐渐的迈入到60岁以上的年龄段,我国的老年人口数量将会直线上升!

养老产业和设施

三、养老产业现状

基于2013-2020年养老相关宏观与产业数据,结合系统动力学模型,预测得出2025年养老产业规模有望突破12万亿元。

数据来源:CRIC康养产业数据库

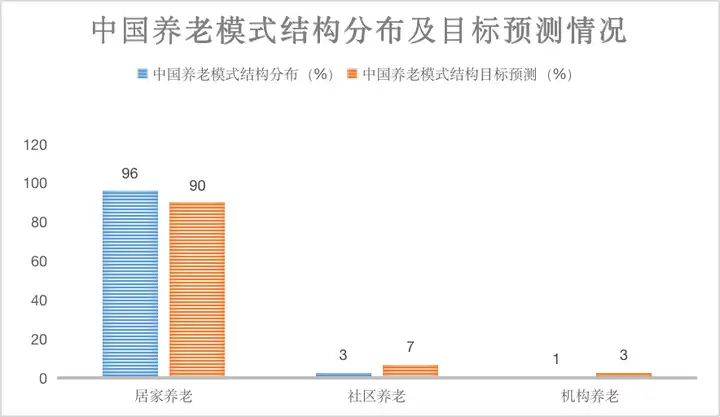

目前我国的养老模式结构为居家养老占市场份额96%,社区养老占3%,机构养老占1%,距离国务院提出的“9073”模式(居家养老占90%,社区养老占7%,机构养老占3%)结构尚有差距。

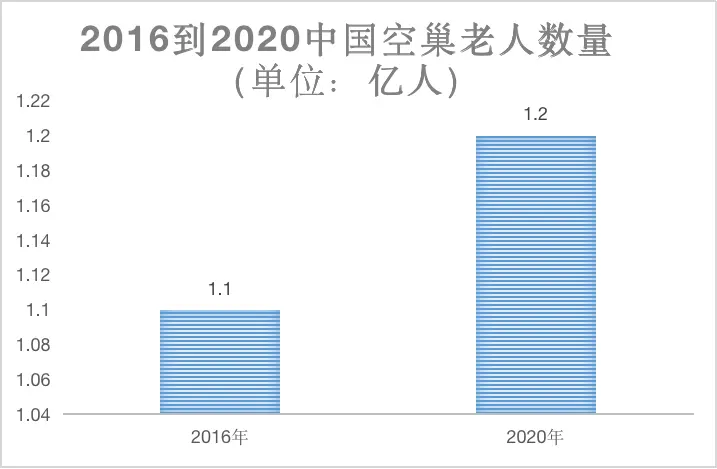

根据《中国养老产业发展白皮书》的数据,2020年我国65岁以上的空巢老人数量达到1.2亿。

按现在趋势(人口老龄化、人均寿命增加),我国空巢老人的数量未来可能会越来越多。

机构养老

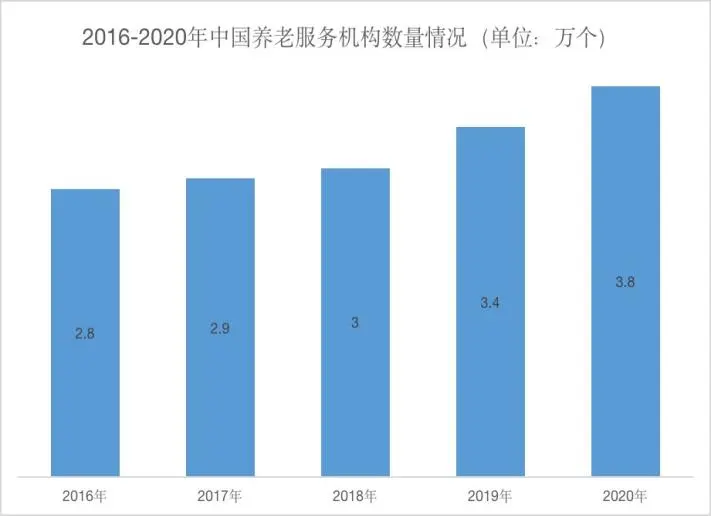

截止2020年,我国的机构养老数量达到3.8万个。

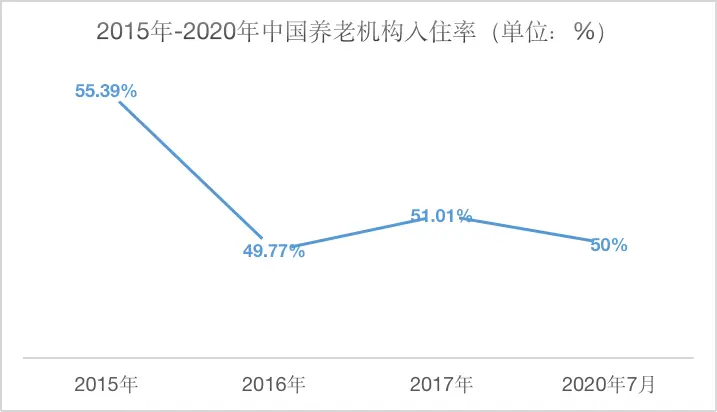

不过,我国养老院入住率却不高。据民政部统计数据,截至2020年7月底,我国已建养老机构床位429.1万张,收住老年人却只有214.6万人,养老床位空置率高达50%。

数据来源:国家民政部

空置率高的原因主要有两点,

一是养老机构的服务水平不高, 像护工欺负老人的新闻时有耳闻(网上养老机构虐待老人的新闻屡见不鲜)。

二是养老观念的问题,老一辈的人大多数的观念都是养儿防老,所以养老模式大多数都是居家养老模式。

社区养老

民政部2021最新统计显示,社区养老服务机构和设施30.1万个,比去年新增1万个,床位317.5万张。

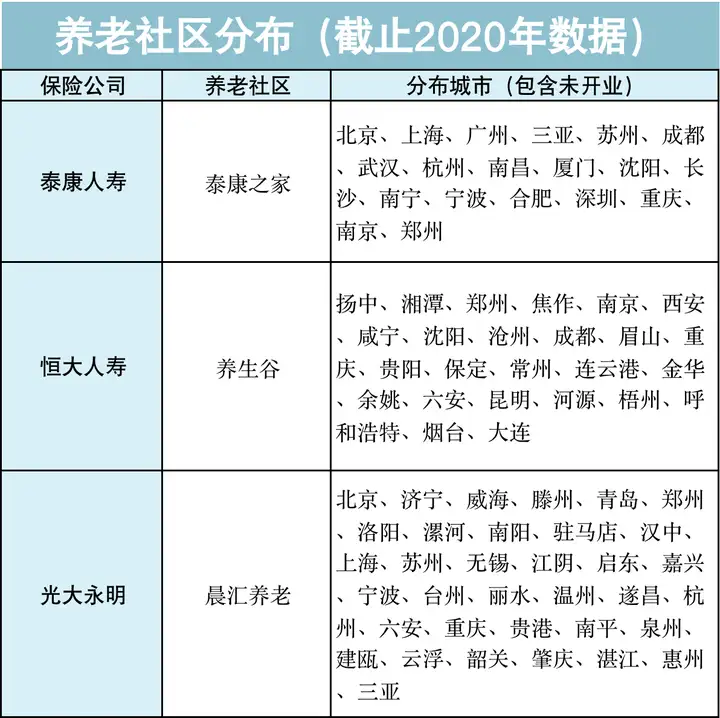

不过我国社区养老地区分布不均匀,从具代表性的养老社区(泰康人寿 泰康之家等)来看,主要分布在经济相对发达的城市。

四、养老设施现状

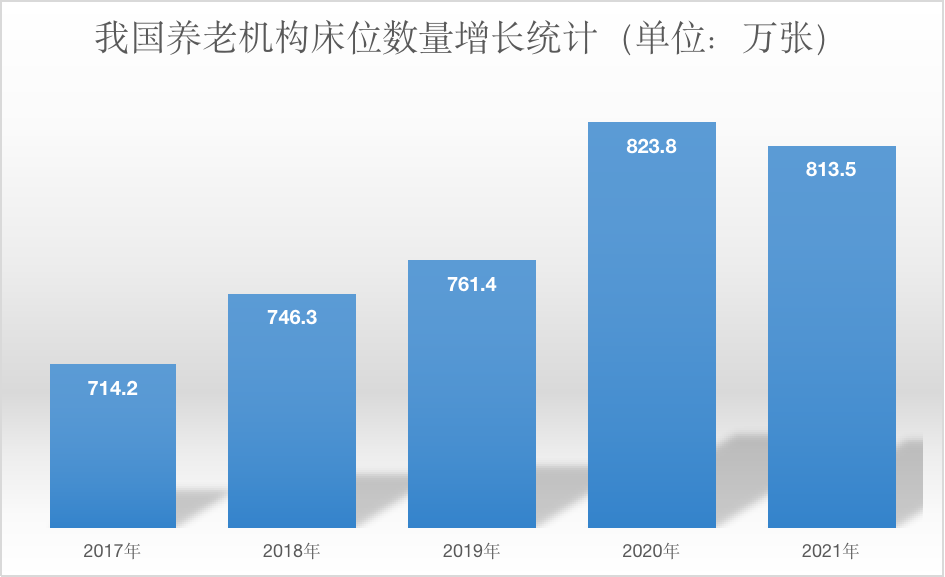

国家统计局历年《统计公报》显示,2017年养老服务床位714.2万张,2018年养老服务床位746.3万张,2019年养老服务床位761.4万张,2020年养老服务床位823.8万张,2021年养老服务床位813.5万张。

2021年,养老服务床位在过去5年来首次出现下降。这预示着养老服务发展正从增量阶段向提质阶段过渡。

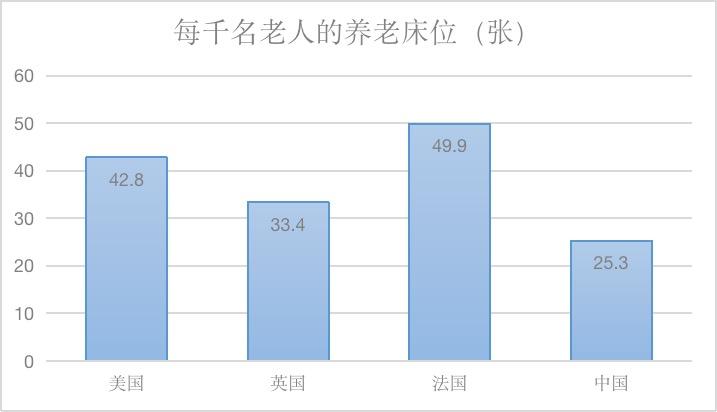

数据显示,目前我国养老机构中每千名老人的养老床位仅为25.3张,对标英美法等发达国家,我国养老护理机构床位数量增长空间较大。

五、养老医护水平现状

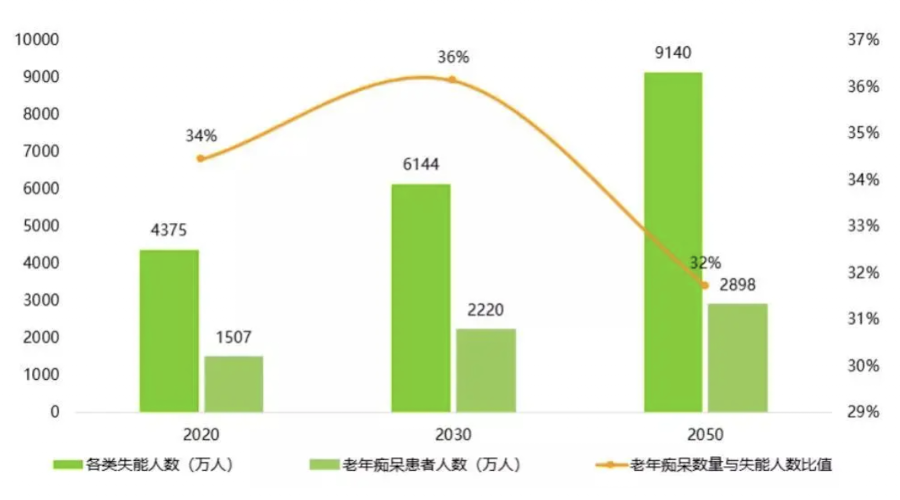

根据CRIC康养产业数据库的报告,我国目前有超过4000万的失能老人,到了2050年,预计数量能达到9000万以上。

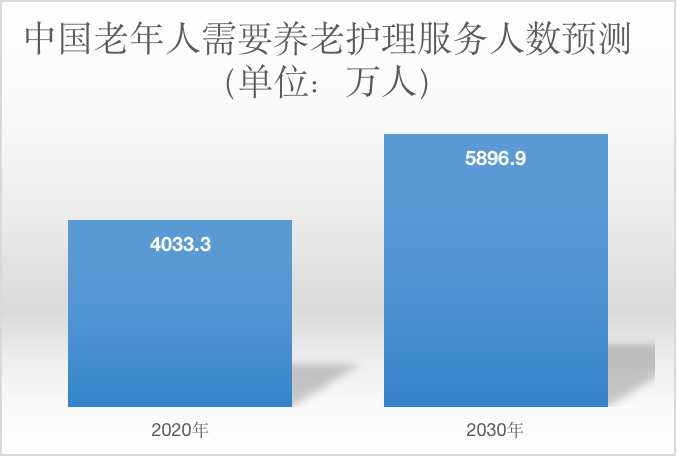

依国际惯例,每3位老人需要1名护理人员。以我国4063万失智失能老人为基数测算,护理人员需求量至少1000万人。2017年底数据显示,全国取得养老护理员资格证仅30万人。

北京师范大学中国公益研究院公布的一项报告显示,即便按照一般口径的1:3完全失能人口照护比来看,我国养老护理人才的缺口规模也已达到500万人。

另一方面,未来需要养老护理的老年人数量会更多,如何增加养老护理人数是个问题。

护理人员短缺的原因:

一是护理员收入待遇不高,普遍才三四千元的工资,在很多国家都处于中等甚至偏下水平。

二是护理员这份职业是份“苦力活”,社会地位不高,被看成是伺候人的活。

三是护理员平均文化水平较低,教育培训机会又少,看不到成长空间。

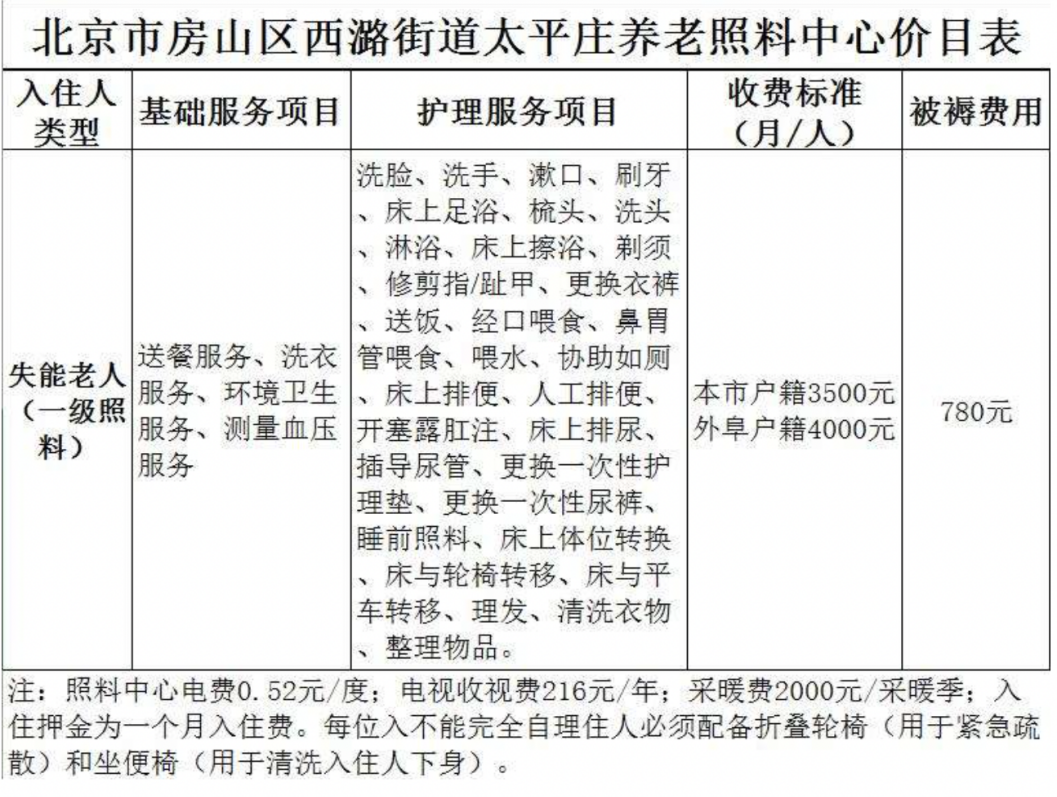

照顾失能老人需要花费多少钱?

如果将失能老年人的护理工作交给第三方,市场供方的开价也不是一笔小数目,了解到的一家北京的养老服务机构的报价:

半失能老人每月护理费6000左右,全失能老人每月护理费7000-8000左右,失智老人每月护理费直接过万,而且并且太重不一定接收。

护理保险(社保第六险)

长护险全称长期护理保险,是国家针对失能老年人晚年生病在床、生活无法自理,而市场护理费用又无法承担的现状,在社保体系里打算新开的一个基本社会保险。

自2020年9月扩大试点以来,持续凸显“第六险”的责任担当。

国家医保局副局长陈金甫表示,截至2020年底,长护险的试点已经覆盖1.1亿人,基金收入近200亿元,累计有136万人受益。目前全国试点城市接近50个,总体报销水平为70%左右。

费用

六、养老金现状

当前我国的养老金存在着空账运行、养老基金缩水严重等问题。

1、养老金实现17年连涨

据中研普华研究报告,从2005年到2021年,我国养老基金已经连续17年上涨,2005年退休人员的平均养老金水平是714元,到2021年已接近3000元。

若我国的养老金涨幅一直是和2016年以前那样,每年都按照10%的比例进行上涨,很多人会发现自己退休后,养老金上涨的幅度,比自己工资上涨的幅度还要大。

2、养老金的“空账”问题

社会保障部、劳动部相关数据显示,当前仍然存在着非常严重的“空账”。其中2000年、2007年分别达到了2000亿、8000亿元,而2013年则达到了3.1万亿元。

3、各省份养老金缺口问题

以2020年为例,全国(不含港澳台)共有7个省份上缴金额大于下拨金额,3个省份收支平衡,其余21个省份相对困难,需要支援。

面对巨大的养老金问题,国家鼓励延迟退休和发展第三支柱自愿养老金(目的是让养老金结余变多)。

4、养老金结余

据2021年中国证劵报报告,目前养老基金累计结余4.7万亿元。

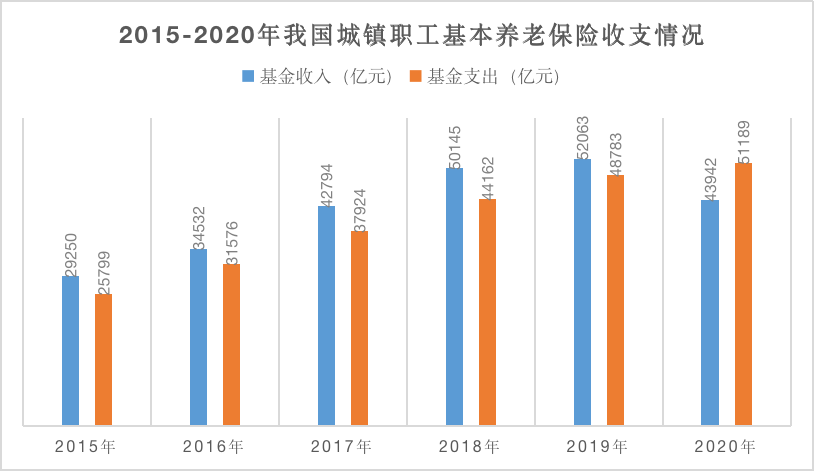

2015-2020年我国城镇职工基本养老保险基金收支情况,

数据来源:人力资源与社会保障部

从上面数据可以看出,我国城镇职工基本养老保险收入每年基本大于支出的,转折点出现在2020年,养老基金收入少于养老基金的支出。

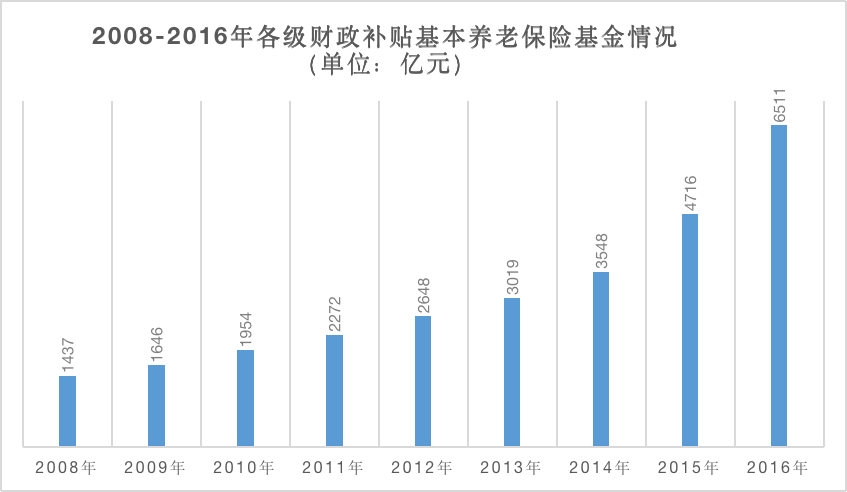

我国每年各级财政补贴基本养老保险基金情况,

数据来源:历年人力资源和社会保障事业发展统计公报

这个数字是ZF每年投入到养老保险基金的数据,大家可以看到,每年的财政补贴越来越多。

七、养老费用现状

兴证全球基金发布了一组数据:

在不考虑通胀的情况下,从60岁退休后到80岁一共需要准备的养老资金等于每年总支出*20(年),算得结果落在[102万元,126万元]。也就是说,即使忽略通胀,仍需要准备百万以备养老。

如若考虑通胀,按照每年3%的通胀率测算,当前40岁时5.1万元的年支出,60岁时已达9.2万元,80岁时将达16.6万元,从而得出退休后20年的总支出为248万元;同理,当前6.3万元的年支出对应的总支出为306万元

去养老场所养老每个月大概需要多少钱?

根据北京一家养老院发出来的收费标准,看下每月大概的参考费用。

1、退休养老金

目前,我国有9.25亿人拥有养老金,已经成为了世界上养老保险参保人数最多的国家。

这么多年来,我们的养老金一直在涨,目前平均养老金在3000元左右。

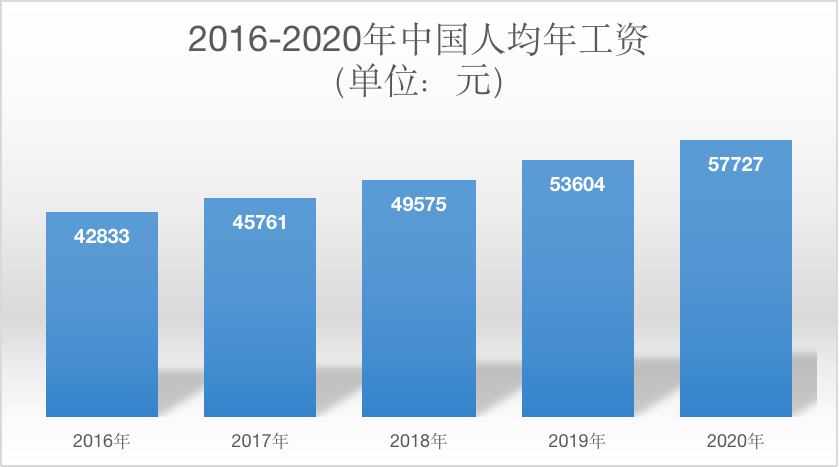

2、人均年工资

2020年,我国人均年工资57727元,人均平均月工资4810.6元。

数据来源:国家统计局2021年数据

措施

八、养老意识现状

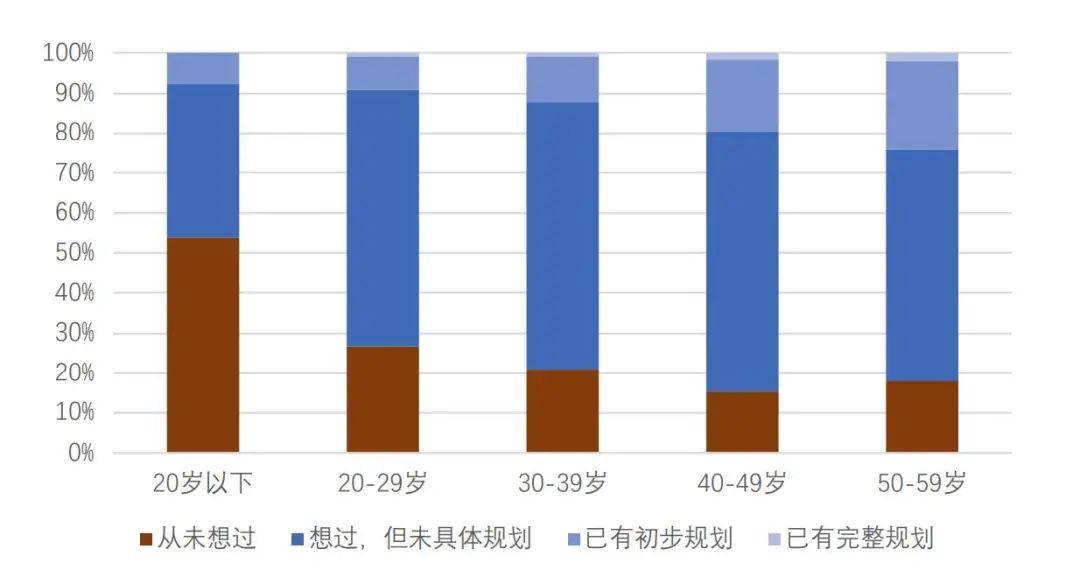

据《国人养老准备报告2020》显示,大多数人的养老意识的整体缺乏。

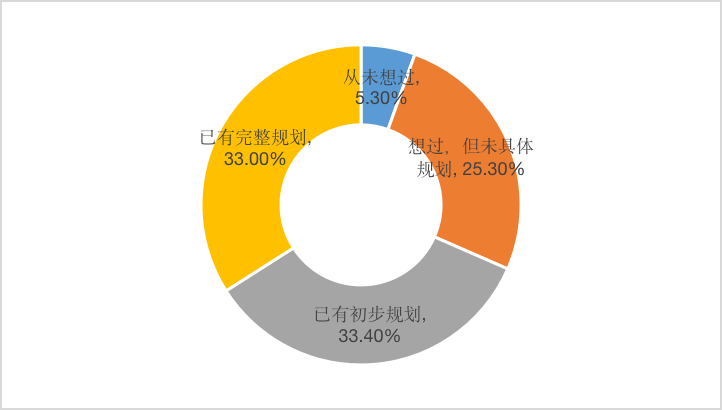

已退休者养老规划比例,

在已退休者养老规划比例中,已有完整规划的占比33%,不到一半。

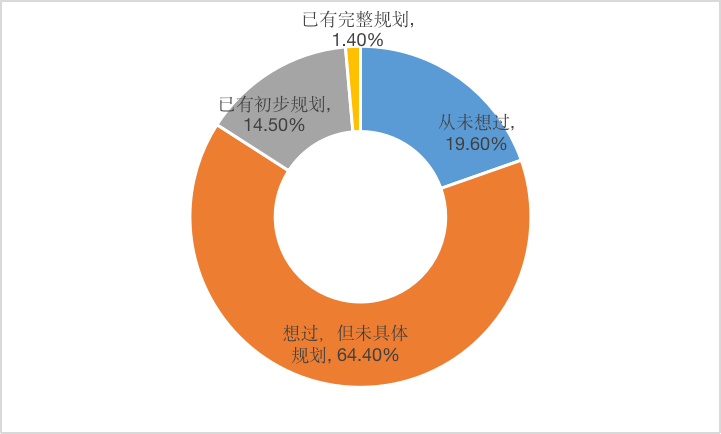

未退休者养老规划比例,

在未退休者养老规划比例中,已经完整规划的占比1.4%,从未想过的占比19.6,可见调查中未退休者的养老意识不够。

从退休者和未退休者的养老规划来看,整体的养老意识比较缺乏。

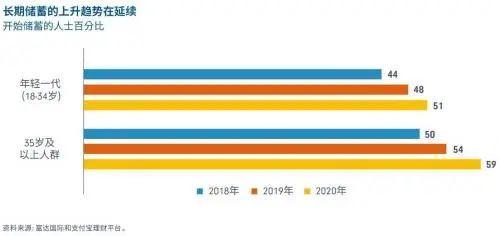

不过年轻一代中,有养老意识的人越来越多,近三年年轻一代(18-34岁)开始进行长期储蓄的比例越来越高,2018至2020分别为44%、48%、51%。

数据来源:富达国际和支付宝理财平台

提前有养老意识的年轻人大约占到80%,并且这部分人的80%仅仅只是有个养老的概念,而已退休人群中提前有养老意识的比例高达95%,这部分人中有养老规划的占比超过70%。

九、以养老为目标的理财产品现状

上面了解到养老意识情况后,那么养老问题有办法解决吗?

想要养好老,起码得留够一笔钱,我们不妨盘点下,以下3中存钱方式的利率,

以便我们更好的去存钱养老。

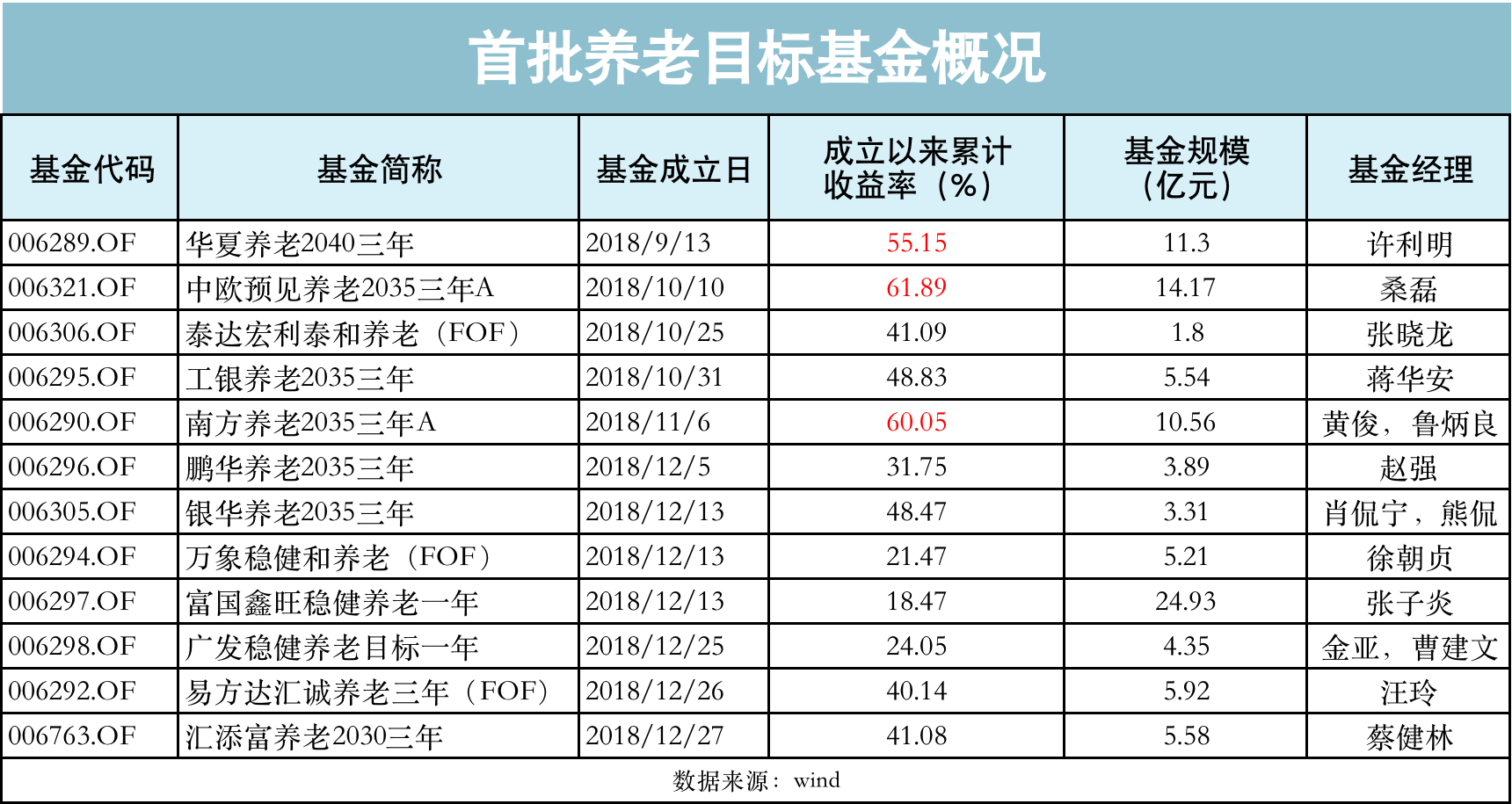

1、养老目标基金

养老目标基金是指一种创新型的公募基金,它以追求养老资产的长期稳健增值为目的,鼓励投资人长期持有,采用成熟的资产配置策略,合理控制投资组合波动风险。

目前收益率

据wind统计,截至2021年12月31日,目前我国FOF养老目标基金已达169只,总规模达到1121.86亿元,逐渐成为个人养老理财的首选产品之一。

截至2022年2月25日,中欧预见养老2035三年A、南方养老2035三年A、华夏养老2040三年最近三年分别实现了61.89%、60.05%、55.15%的收益率,在目标日期FOF收益率榜单中摘得前三。

从长期来看,养老基金目标还是值得入手的。

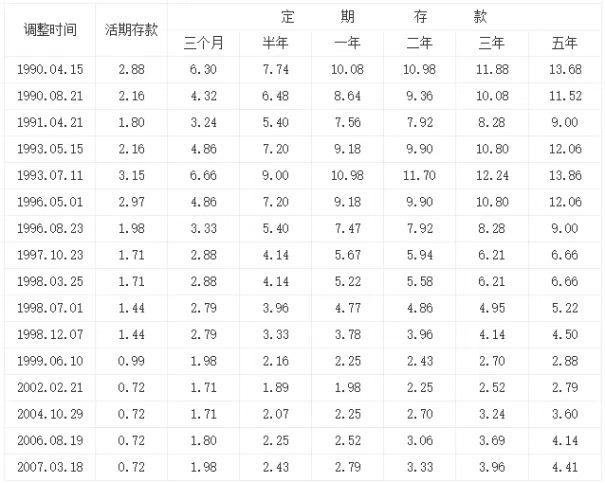

2、银行存款&理财

银行存款

银行存款利率人们把钱存到银行的目的就是为了获得收益,因而人们最关心的肯定也是银行存款的收益率。

银行存款从1990年到2015年,活期存款和定期存款的利率从整体上呈现下跌趋势。

3、国债

2012年4月-2022年3月,我国十年国债收益率,

截止2022年03月3日,二十年期国债收益率为2.83%。

数据来源:互联网采集入库

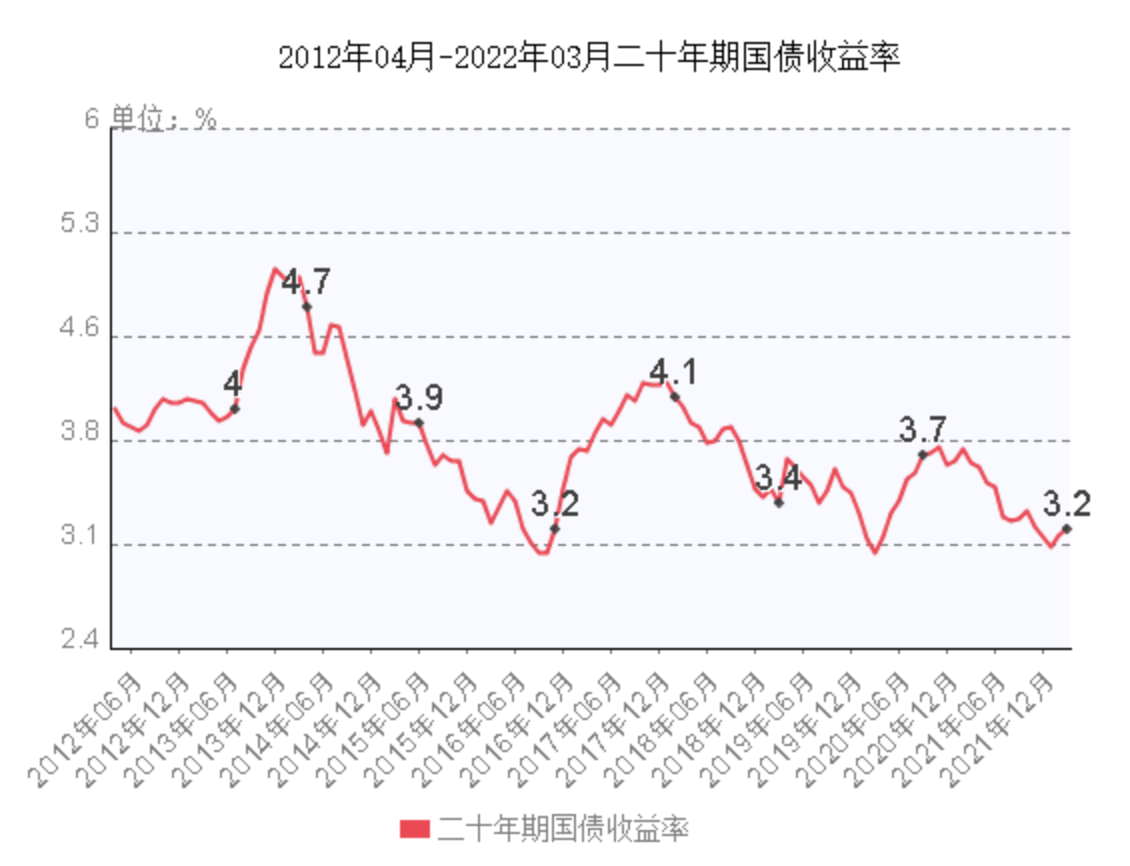

2012年4月-2022年3月,我国二十年国债收益率,

截止2022年03月3日,二十年期国债收益率为3.22%。

数据来源:互联网采集入库

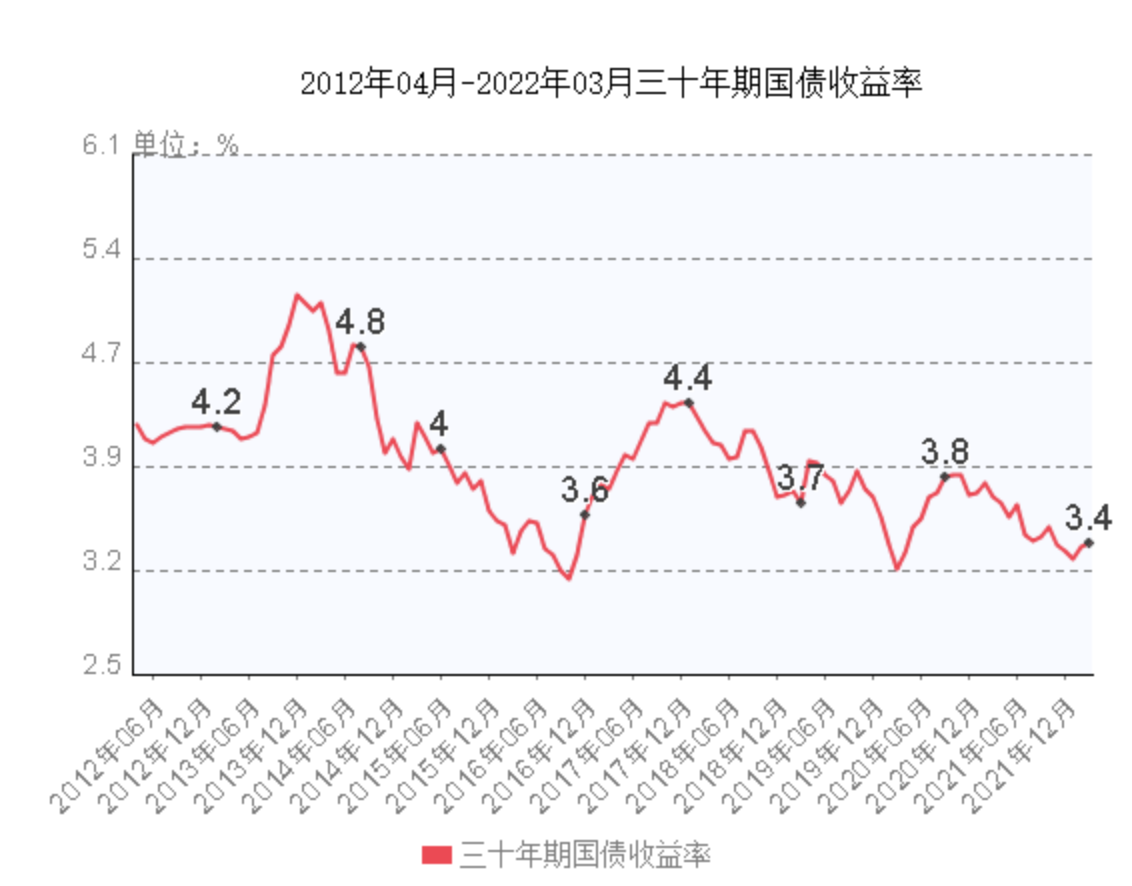

2012年4月-2022年3月,我国三十年国债收益率,

截止2022年03月3日,三十年期国债收益率为3.39%。

数据来源:互联网采集入库

从近年国债收益率来看,不断呈现下行趋势。

十、养老保险(商业)现状

储蓄险

储蓄保险指的是以储蓄为重点的生存保险。该项保险可以为子女筹集教育费用、结婚资金或立业资金等等。储蓄保险除在保险满期时给付保险金以外,保险期间内被保险人死亡时,保险人也负给付保险金责任。

2019年至今,预定利率为3.5%。

1、年金险

养老年金,是年金险的一种。

因为每年交钱领钱的时间、额度都是固定的,故称为年金险。

前期每年交点钱,到一定时间可以每年领钱。

领的总比交的多,多的部分就是收益,

如果不想领了,直接退保也能拿到一笔不错的现金价值。

除此之外,养老年金收益高,

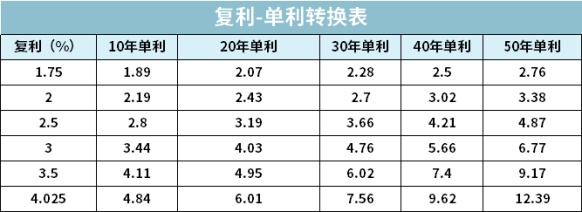

国家规定,年金险最高预定利率不能超过3.5%,但就目前这个负利率趋势的大背景下,长期来看就已经很优秀了

而且这3.5%是复利,时间一长,复利的威力相当大!

比如3.5%的复利约等于30年每年6.02%的单利,约等于40年每年7.4%的单利。

存10万进去,30年就能变成28.06万。

2、增额寿险

增额终身寿险和年金险很像,只不过只有身故活着退保才能拿到钱。

增额终身寿险有加减保功能,可以在任何需要大笔钱的时候通过部分退保,把保单现金价值的一部分拿出来急用,用完再加回去。

目前市面上优秀的的终身寿险的保额增长率也能做到3.5%。

数据搬运到此告一段落,

如何看待我国当先的养老现状?

再次强调,本人秉持无观点态度!

但是数据不会骗人,

各位看官自己斟酌。

以上!

健康快乐每一天个人博客版权声明:以上内容作者已申请原创保护,未经允许不得转载,侵权必究!授权事宜、对本内容有异议或投诉,敬请联系网站管理员,我们将尽快回复您,谢谢合作!