A股水逆,退、退、退!

原标题:A股水逆,退、退、退!

9月16日,三大指数全天震荡下跌,沪指收跌2.3%,深成指跌2.3%,跌2.34%。盘面上,数据安全、电子身份证等板块涨幅居前,证券、煤炭、板块跌幅居前。个股方面,市值尾盘一度跌破万亿,跌超10%。

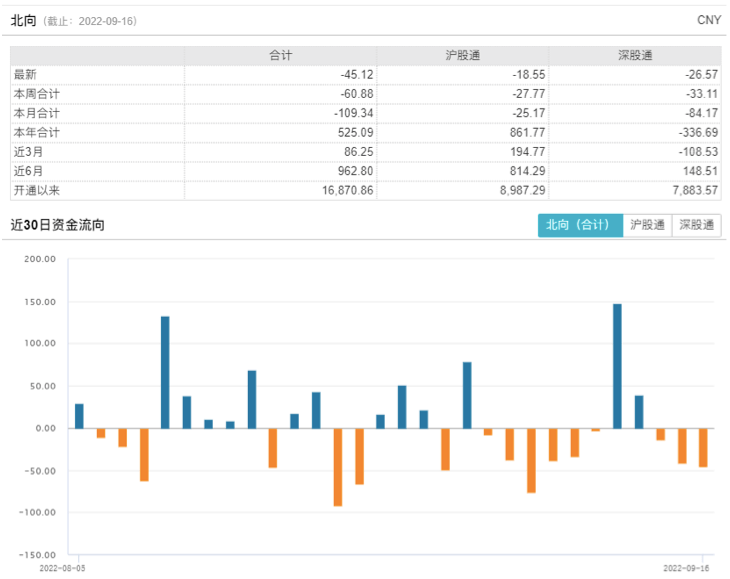

截止收盘,上证综指收跌2.3%,报3126.4点;深证成指跌2.3%,报11261.5点;沪深300指收跌2.35%,报3932.68点;创业板指收跌2.34%,报2367.4点。截止收盘,两市合计成交8006.3亿元,本周大盘日均成交额维持在8000亿上下,延续上周缩量态势。北向资金净流出45.12亿,其中沪股通净流出18.55亿,深股通净流出26.57亿。

来源:Wind

9月16日市场大幅调整,对指数的支撑偏弱,如果部分资金期待的政策面预期落空,就会出现较大调整。从国际看,全球经济放缓、CPI高位运行,主要发达经济体加快收紧货币政策,给全球带来的溢出影响明显加大。从国内看,我国经济延续恢复态势,但仍有小幅波动,正处于经济回稳最吃紧的节点。基本面确实承压,这也是这个位置部分资金产生获利了结或者割肉想法的原因。

9月16日政策面扰动主要是“金融行业集采担忧”带来的,证券板块9月16日跌近6%,市场猜测或与《关于进一步优化营商环境降低市场主体制度性交易成本的意见》提及降费有关。实际上,近五年以来,我国的各类型基金管理费一直处于下降通道。

还有一个原因是一个月后会有一个政策大。目前随着重要会议临近,博弈政策变化的资金多空交织,市场波动加大。

重要会议有望进一步明确兼顾短期经济恢复与长期经济发展的政策取向,并着力解决当前中国发展面临的难点、痛点问题。年内,相关会议也多次明确“不搞大水漫灌、不透支未来”的基本态度。

证券ETF(512880)开盘快速下跌,早盘跌幅超5%之后呈现震荡走势,最终收盘5.75%。东方财富为代表的证券股集体跳水,东方财富跌幅一度逾13%。

9月16日,证券ETF(512880)恐慌性下跌或与相关部门发布的消息有关。9月15日,相关部门印发了《关于进一步优化营商环境降低市场主体制度性交易成本的意见》。

第(八)条中重点提到重点鼓励银行等金融机构对小微企业等予以合理优惠,适当减免账户管理服务等收费。鼓励证券、基金、担保等机构进一步降低服务收费,推动金融基础设施合理降低交易、托管、登记、清算等费用。

国君非银团队刘欣琦解读称,此降费非彼降费。他表示,《意见》是为优化营商环境、刺激经济所做的举措,不是专门针对金融行业。其中几乎涉及各类政府、公用事业、协会商会等制度性及牌照性收费。“从目的来理解此次降费,可以预测,降费的主要对象是制度性(牌照性)带来的高收费,基于市场原则的合理收费预计不会受到严格的管制。”

我们可以看到,本次《关于进一步优化营商环境降低市场主体制度性交易成本的意见》的原文,侧重点在于让利牌照红利,减轻市场主体经营负担。长期视角来看有利于资本市场的健康持续性发展。银行、券商和基金等市场机构近些年不断发展壮大,虽然托管费率经历数次调整,但是收取的费用总额并不一定有所降低。适当地让利于市场的参与者,有助于提升市场参与者的获得感。投资者真正在资本市场中获利,才是资本市场高质量发展之路。

证券ETF(512880)虽然9月16日经历了市场的情绪杀跌,但是证券板块基本面并未有所转向。作为市场上规模最大、交易活跃度最高的证券行业ETF,证券ETF(512880)的投资价值在被市场情绪面错杀的时候更加显著。

计算机ETF(512720)早盘逆市上涨,涨幅一度达2.73%,午盘后随大盘回落,仍收涨0.40%,全体交易活跃,成交额达1.21亿元。

来源:Wind

基本面角度,计算机板块整体22Q2收入增速趋零,利润降幅收窄。2022Q2计算机板块实现0.03%,较22Q1明显下滑;归母同比减少31.00%。计算机板块内部分化加剧,金融IT增长稳健,利润端全线负增长,仅金融 IT 降幅收窄。

信创是9月16日计算机板块的重点,信创部分个股逆市上攻。受国内公共卫生事件反复等因素影响,计算机整体产业链公司表现不一。今年以来国家层面多次强调科技自立自强,可见信创产业发展的重要性,外部环境压力进一步深化了自主可控的紧迫性。从招投标结果来看,在电信、金融行业提升国产化采购率的同时,其余行业也在加速扩大国产产品采购份额。随着公共卫生事件防控形势持续向好,政策利好逐步落地,招标交付延迟造成的有望在下半年逐步消化,产业推进节奏或将加速。

消息面角度,预计2022年完成基本公文系统信创改造,2023年逐步启动电子政务系统国产化替代,市场规模更大。八大重点行业中,金融行业信创推进速度最快,电信紧随其后,之后是能源、交通、航空航天,教育、医疗也在逐步进行政策推进和试点,2023年有望成为信创元年。

来源:Wind

计算机ETF(512720)的标的指数中证计算机主题指数,现在PE位于历史分位的2.68%,当前阶段属于绝对的被低估的价值低点。感兴趣的投资者可以通过定投计算机ETF(512720)的方式配置相关标的,把握信创国产化的左侧投资机会。

9月16日,军工ETF(512660)开盘快速拉升,早盘涨幅一度超2.5%,军工板块多只股票逆市上涨,虽然军工ETF(512660)随着大盘午后回落,最终收跌。

来源:Wind

基本面角度,2022年上半年,国防军工行业整体营收2328.84亿元,同比增长8.5%;归母净利润186.68亿元,同比增长6.2%。航空装备和军工电子板块在国防军工行业中表现较为突出,航空装备和军工电子板块的营收和业绩均保持增长趋势,且均贡献了整个行业较高的营收和业绩绝对值。主机厂作为产业链链长,自2021年开始便有大额预收款入账,代表产业链上游供应商将持续得到订单确认。

9月16日涨幅亮眼的大飞机和通用航空板块股票,或与近期传言的C919试航有关。9月15日,在2022世界设计之都大会开幕式上,C919大型客机系列型总设计师吴光辉在现场表示中国商飞宣布完成C919全部的取证前的试飞任务,今年很快将取得民航的适航证,并交付给首家客户东航。C919若正式交付东航并用于商用飞行,标志着军工板块的国产化进程向前迈出一大步。

证券认为,2019年之前是军工1.0时代,2019年开启军工2.0时代。军改后,实战化、实弹化训练成为常态,主要改变体现在:新老武器装备加速换装;各种精确制导武器消耗量的大幅增长;以及维修保障等后市场开始爆发。现在军工行业正处在第一轮周期的中后段,第二轮周期预计会在2023年底或2024年上半年开启,板块有望呈现阶梯式上升的走势。当前正处于第一、二轮产能扩张切换的平台期阶段,第二轮产能扩张有望提前到来,高性价比凸显,建议加大军工配置力度。

感兴趣的投资者可以关注军工ETF(512660)的配置价值,重仓了和等细分行业龙头,不过仍然需要考虑军工板块易受政策面消息波动的风险 (详见《艾小军+李鲁靖:军工中报解析暨军工ETF下半年投资展望》)。

从投资上还建议关注一些对宏观、外部环境、公共卫生事件较为脱敏的板块。例如猪周期,虽然9月16日有关部门发言称猪肉价格进入到上行周期,但生猪产能处于合理水平,猪肉价格不具备大幅上涨基础。但是从历史数据规律来说,猪价还在高位通道中。

历史上,母猪存栏变化情况和猪肉价格变化情况是相反的,不过有一定时间滞后,因为母猪配种繁育需要大概10个月的时间,所以这里母猪存栏变化数据后推了10个月,从数据上来看未来大半年的时间能供给市场的猪肉是减少的。

虽然说本轮猪周期没有外部因素加持很难超越上一轮波澜壮阔的猪周期,但是从目前价格来看,峰值可能是仅次于上一轮2019-2020年猪周期的,当前价格已经超越了2015年的峰值。展望后续,随着生猪供需格局改善,猪价有望逐步向上,各上市公司业绩底部可能已过,建议关注养殖ETF(159865)的投资机会 (详见《梁杏:医药、养殖行业投资机会详解》)。 返回搜狐,查看更多

责任编辑:

健康快乐每一天个人博客版权声明:以上内容作者已申请原创保护,未经允许不得转载,侵权必究!授权事宜、对本内容有异议或投诉,敬请联系网站管理员,我们将尽快回复您,谢谢合作!