Z世代最爱买洋酒、四川女性爱喝咖啡......食品酒饮新消费年度报告来了!

11月10日-12日,万众瞩目的第106届全国糖酒会即将在成都西部国际博览城以及成都新会展举行,5500+展商、28万㎡总面积,一城双馆,精彩纷呈。

全国糖酒会召开在即,今日(11月7日),成都商报&红星新闻联合京东超市和京东消费及产业发展研究院共同发布《2021-2022食品酒饮新消费报告》。《报告》根据京东用户线上消费购物的习惯,综合成都商报&红星新闻设定的品类、品牌、销量、年龄、区域、价格等多个维度,揭开饮品类、酒类、食品类的年度线上消费趋势与特点。

食品饮料线上畅销

在京东超市,2021年食品饮料实现了人均购买件数和人均消费金额双提升,食品饮料的购物用户数在京东全站排名第一。京东“双11”在火热进行,2022年“双11”开门红活动迎来全品类迎来极速爆发,其中不少休食水饮类趋势品牌仍然引领增长。

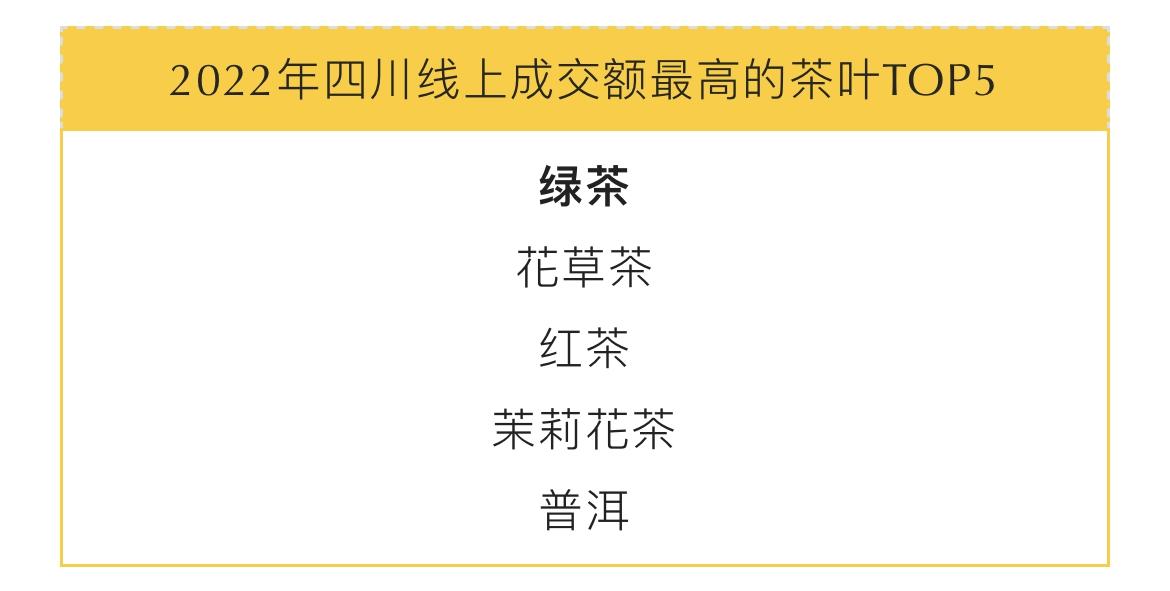

销量最高!四川人爱买牛奶乳品

相对红茶,四川人更爱喝绿茶

数据显示,在2021年,牛奶乳品、茶类和各色调味饮料(包括碳酸饮料、果汁、运动饮料等)饮品在四川最畅销。2022年以来(2022年1月至9月),牛奶乳品、调味饮料(包括碳酸饮料、果汁、运动饮料等)、成人奶粉等饮品在四川最畅销。其中,牛奶乳品成交额占比达52%。

(2022年1—9月)

(2022年1—9月) (2022年1—9月)

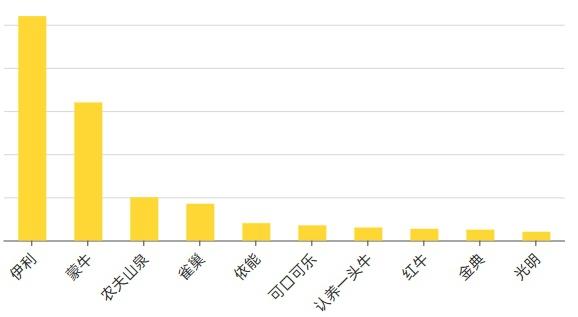

(2022年1—9月)伊利、蒙牛、农夫山泉位居前三

国产品牌销量占比超进口品牌3.5倍

近两年,在最受四川消费者欢迎的10个饮品品牌中,伊利、蒙牛、农夫山泉、雀巢始终位居前四名。其中,国产品牌的线上成交额占比超过进口品牌3.5倍。

(2022年)

(2022年)四川女性爱喝咖啡,四川男性偏好喝茶

对比之下,四川男性消费者偏好的饮品种类比较单一,常选普洱、龙井、黑茶、铁观音等茶叶饮品。

爱喝养生茶,四川年轻人健康意识较高

随着年龄段向上增长,茶类饮品越来越受欢迎。36-45岁年龄段的四川用户偏好的饮品几乎全是茶类,而且上榜的茶品种也比年轻段的用户更全面。46岁以上的消费人群对于茶类的偏好更加强烈,各色茶类的偏好系数数值比其他年龄段的用户更强。

“无添加”饮品线上销量超去年3成

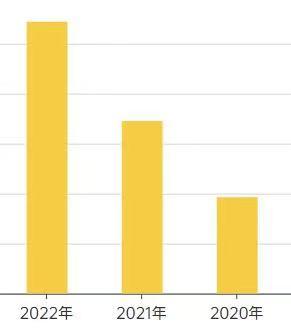

近两年,健康饮品的线上消费增长最为亮眼,主打“无添加”、“无色素”、“无香精”的饮品在2022年以来的线上成交额比2021年同期增长36%,超过2020年同期的1.8倍。

今夏,红星新闻针对热卖的“0糖0卡”饮品做了测评→《10款人气“0糖0卡”气泡水测评!0糖等于无糖吗?配料表应这样看》,省市监管局、四川省食品检验研究院给出消费建议:虽然代糖减少了能量或完全没有能量,但喝0糖饮料一定还是要控制好量。

“无糖”食品线上销量持续激增

2020-2021年,健康类食品销售趋势呈增长态势。四川用户高蛋白、“无糖”食品线上成交额同比分别增长了144%和67%。2022年以来,四川消费者“无添加”、“无糖”食品线上成交额同比分别增长了314%和170%。

近一半的四川“吃货”在成都

从线上下单的吃货分布来看休闲零食用户数的占比,近一半的四川“吃货”聚集在成都,其次是绵阳、南充、德阳、达州。

如果把统计维度细化到区县,四川“吃货”分布最多的是双流区、武侯区、成华区。

越来越多的消费者通过网购买酒

根据国家统计局数据,2020年以来,全国网上零售额占社会消费品零售总额的比重接近1/4。受疫情影响,越来越多的用户通过网购买酒。据京东销售情况显示,近年来酒类品类线上成交额连年增长,平均客单价稳步提升,2021年成交额同比增长32%。

最爱买酒的地区——四川

川粤豫成白酒消费主力,四川人偏爱浓香型

据2022年上半年京东超市白酒消费趋势显示,四川省、广东省、河南省成为白酒销量排名前三的省市。不同地区也呈现出一定的饮酒偏好,比如四川人偏爱浓香型,河南人更爱酱香型,北京人钟爱清香型。

酒类的件单价从几元到几千元,爱酒之人也舍得在买酒上花钱。2021年四川当选最舍得买酒的地区,酒类消费成交额在全部线上消费成交额中占比最高,其次是天津、山东、海南、北京。

白酒口感成为左右用户消费决策的关键,浓郁酱香、口感甘冽、留香持久成为白酒消费决策关键词前三。也有不少消费者关注白酒的酿造原料与成分,如,富含矿物质、高粱酿造与微量元素也成为消费决策关键词TOP10。

女性最爱喝酒的地区——四川

最爱囤酒的地区——四川

2021年“双11”期间,四川用户的酒类销量占比最高,其次是海南、江西、河北、天津。

省市地区品类消费来看:四川白酒消费能力全国第一(之后是广东、北京、江苏、山东);四川啤酒消费能力全国第二(广东排第一,北京排第三);四川红酒消费能力全国第三(广东第一,北京第二,上海第四);四川洋酒消费能力全国第五(前四名分别是:广东、北京、浙江、上海)。

近3成酒类品牌成交额翻倍增长

2021年,线上酒类市场中有636个品牌成交额同比增长超过10倍,413个品牌成交额同比增长超过5倍,总计共有近3成品牌成交额实现翻倍增长,大量的长尾品牌进入增长春天。

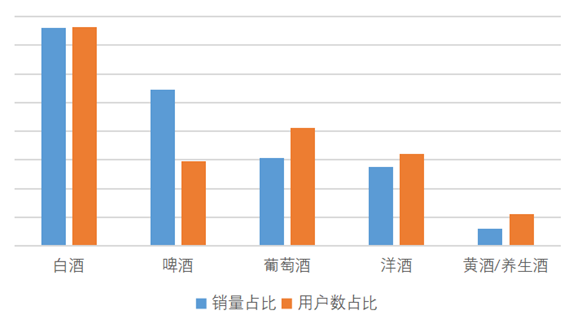

啤酒1倍的用户数增长,带来2倍的销量增长

啤酒的销量占比/用户数占比的值为1.8,1倍的用户增长,可能带来近2倍的销量增长。白酒的用户溢出效应为1,用户规模的变化相当于市场规模的变化,增加新用户可能使销量同等规模的增长。

红酒1倍的用户数增长,带来7倍的销量增长

红酒、洋酒的用户溢出效果最明显。红酒1倍的用户数增长,能带来7倍的销量增长、7.1倍的成交额增长。洋酒1倍的用户数增长,能带来3倍的销量增长、6倍的成交额增长。

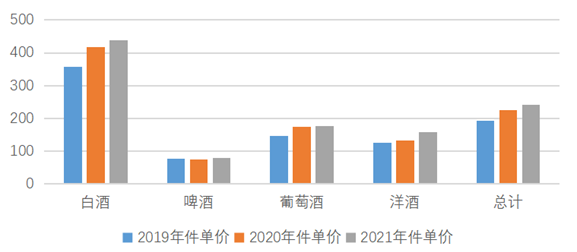

件单价稳定提升,洋酒涨幅最高

2020年以来,酒类商品件单价年平均增速12.5%。2021年洋酒的件单价同比增长38%,啤酒、红酒件单价同比增长超过10%,白酒件单价同比增长3%。

酒类市场竞争激烈,啤酒商品数增1倍

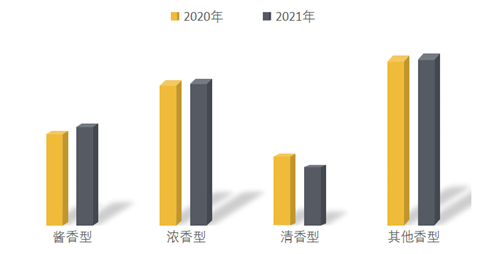

近2年,线上酒类市场越来越繁荣。2021年,线上酒类的品牌数同比增长14%,商品数同比增长55%。从品牌数量来看,红酒的品牌数量最多,其次是白酒、洋酒和啤酒。从新增品牌的数量来看,2021年啤酒的品牌数量增长最高,同比增长27%;白酒、洋酒品牌数量同比增长近20%。

近3年酒类各品类的品牌数

近3年酒类各品类的品牌数从商品的丰富度来看,白酒的商品数量最多,其次是红酒、洋酒和啤酒。从新品增长的角度看,2021年啤酒的商品数增长最高,同比增长117%;洋酒、白酒的商品数同比增长62%、47%。

近3年酒类各品类的商品数

近3年酒类各品类的商品数白酒、洋酒品牌集中度高

在各酒类品类中,头部品牌占据了市场的大部分江山。因新商品、新潮流的趋势增强,白酒、红酒的品牌集中度略有下降。白酒头部10个品牌的市场份额仍然达到70%,比2020年下降6个百分点。

此外,国内线上酒水消费呈现以下新趋势——

中国白酒品质升级

酱香型白酒销量提升

2021年酱香型白酒的销量占比显著提升,销量增速高于酒类整体增速41%。酱酒已经成为当前的主赛道和市场风口,体现出中国白酒品质持续升级的趋势。

不同香型白酒的不同占比

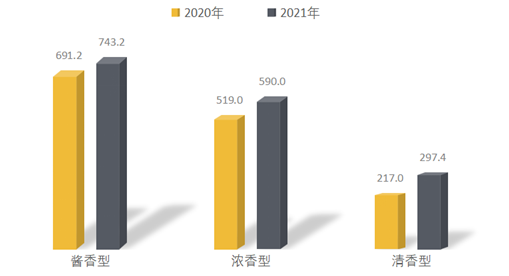

不同香型白酒的不同占比近两年,酱香、浓香、清香型白酒的件单价有明显的提升,白酒品牌的溢价能力增长。

不同香型白酒的件单价

不同香型白酒的件单价对不同香型白酒的消费有明显的年龄差异表现。36岁以上用户酱香型白酒的消费更高,46至55岁用户酱香型消费最高;年龄段越小的用户群,浓香型白酒的消费占比越高。

不同年龄段白酒消费的成交额占比

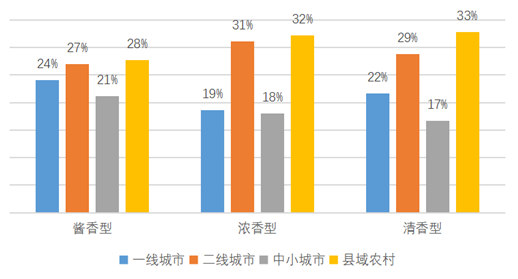

不同年龄段白酒消费的成交额占比从地域特点来看,县域农村因人口基数大是白酒最大的消费市场。酱香型白酒的消费中,县域农村占的市场份额是28%,浓香型白酒、清香型白酒消费中,县域农村占的市场份额是32%、33%,县域农村的市场规模和消费潜力不容小觑。

不同区域白酒消费成交额占比

不同区域白酒消费成交额占比国产红酒市场份额提升

销量增速是进口红酒增速的4.3倍

2021年,国产红酒的销量占比提升4个百分点,销量同比增速超过进口红酒销量增速的4.3倍。

近两年国产红酒的销量占比提升

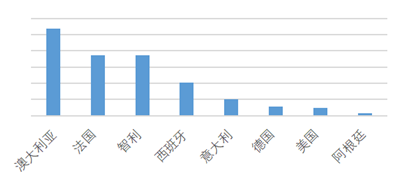

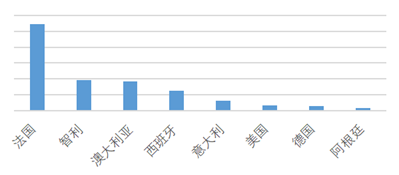

近两年国产红酒的销量占比提升2020年以来,澳大利亚、智利、西班牙等新世界产区进口的红酒受到消费者欢迎。2021年以法国为代表的旧世界欧洲产区红酒出现了强势回归的势头,法国进口红酒的销量最高,其次是智利、澳大利亚、西班牙产区进口的红酒。

上图:2020年各国进口红酒销量排名

上图:2020年各国进口红酒销量排名下图:2021年各国进口红酒销量排名

85后买走42%的红酒,贡献了48%的成交额,是红酒消费的主力人群。男性在红酒消费的成交额占比提升2个百分点;从消费增长情况来看,46-55岁消费者购买的红酒销量同比增长近70%,是红酒消费增长最高的消费人群。

2021不同年龄段红酒的成交额占比

2021不同年龄段红酒的成交额占比轻饮潮掀起

国产中高端果酒成交额增长近6倍

与2020年相比,2021年洋酒的消费增长更高。颜值高、酒精度数低、丰富的水果、清新花酿等口味助推下,国产中高端果酒的消费大幅增长,2021成交额同比增长近6倍。

洋酒中,朗姆酒在2021年的成交额增速超过2020年增速的6.7倍;白兰地、威士忌、鸡尾酒等品类在近两年以高增速稳定增长,传统苏格兰产区单一麦芽威士忌2021年同比增长3倍。

洋酒的消费者中,26-35岁用户群买走近45%的洋酒,是洋酒消费的核心消费者。从近两年的消费变化来看,女性网购洋酒的销量占比略有提升;46-55岁用户群网购洋酒的销量增长最为突出,2021年销量增速超过洋酒销量增速的4.3倍。

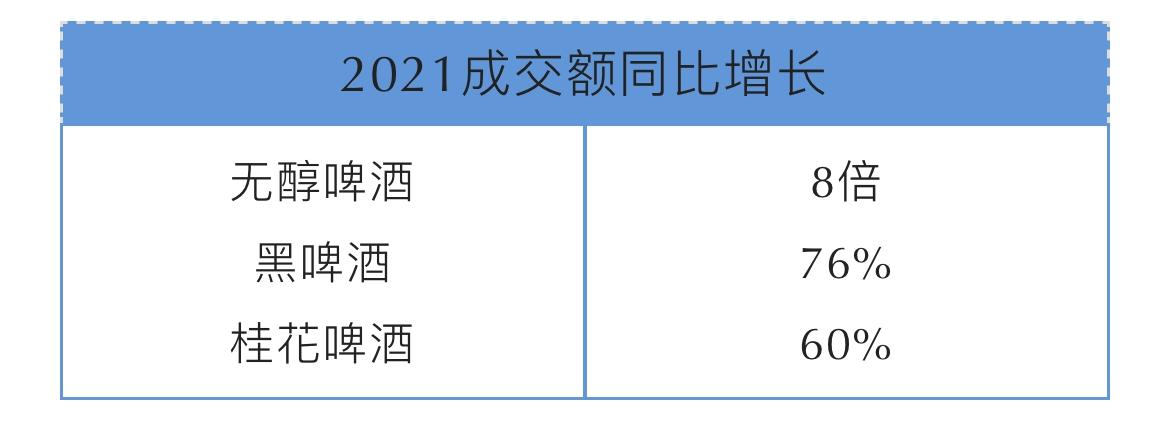

无醇潮到来

无醇啤酒成交额增长8倍

在无醇啤酒、黑啤酒、桂花啤酒、精酿啤酒等新品的消费中,女性用户的成交额占比较2020年提升了4个百分点,成交额增速超过啤酒整体增速的2倍。女性的情绪型消费、情调型消费都比较高,无醇啤酒、黑啤酒、桂花啤酒等符合了女性追求享受精致生活、放松身心的需求,同时酒精含量低,使很多白领女性享受“小酌怡情,微醺恰好”的过程。

整体来看,26-35岁用户贡献了啤酒45%的成交额,36-45岁用户贡献了32%的成交额。46-55岁用户啤酒消费的增速最高,2021年46-55岁用户啤酒消费的成交额增长超过啤酒整体增速的3.5倍。

4成酒类消费者是85后

2成洋酒消费者是95后

从不同酒类的消费者年龄分布来看,85后是酒类消费者中的主力人群,红白洋啤酒类消费者中,超过40%是85后,对四大酒类的消费占比差异不大。消费偏好最大的是95后,洋酒的消费者中有1/5是95后,明显高于红白啤酒类占比。此外,36岁以上用户在白酒、啤酒、红酒消费的用户占比较高。

不同品类酒饮的用户数占比

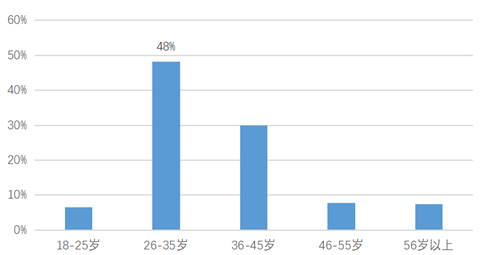

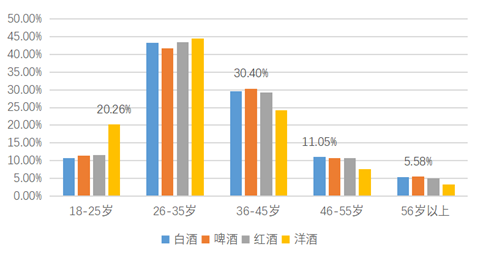

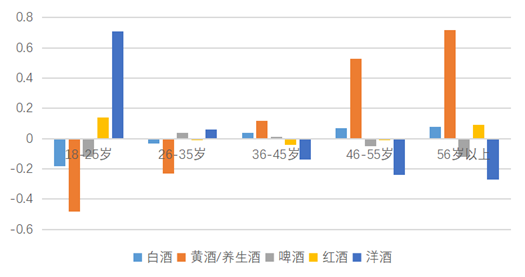

不同品类酒饮的用户数占比Z世代最爱买洋酒

在不同品类的酒类消费中,消费者的年龄属性在酒类消费的差异显著。18-25岁消费者洋酒、红酒的偏好指数(该年龄段各品类酒类的成交额占比/全国各品类酒类的成交额占比-1)较高,26-35岁消费者偏好啤酒、洋酒,36-45岁消费者偏好黄酒、白酒,46-55岁消费者偏好黄酒/养生酒、白酒,56岁以上消费者对养生酒的偏好最高,其次是红酒、白酒。

不同年龄段用户对不同酒类的偏好度

不同年龄段用户对不同酒类的偏好度同时从今日起,红星新闻客户端推出“2022全国糖酒‘星’力量”专题,滚动报道本届糖酒会盛况。本届糖酒会期间,成都商报&红星新闻联合京东超市和京东消费及产业发展研究院还将发布与食品、预制菜相关的系列报道,敬请关注。

红星新闻记者 张博 常薇

健康快乐每一天个人博客版权声明:以上内容作者已申请原创保护,未经允许不得转载,侵权必究!授权事宜、对本内容有异议或投诉,敬请联系网站管理员,我们将尽快回复您,谢谢合作!