当按摩椅遇上老龄化的中国

1、荣泰健康:人口老龄化及消费升级推动按摩椅市场高速发展

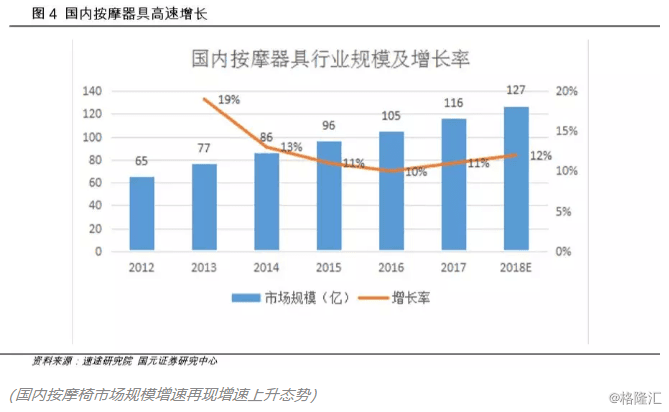

核心逻辑:2017年国内按摩椅的销量出现爆发式增长2017年销售接近翻倍,受益国内人口老龄化,消费升级,共享按摩体验刺激等因素的影响,未来两三年国内市场将保持高速增长。

1.1 人口老龄化及消费升级等因素推动行业内销高增长,公司出口金额国内第二

2017年国内按摩椅的销量出现爆发式增长,受益人口老龄化,消费升级等因素的推动,共享按摩体验刺激等因素的影响,内销未来两三年国内市场将保持高速增长。但国内不到2%的普及率,按摩椅内销待挖掘的市场空间巨大。

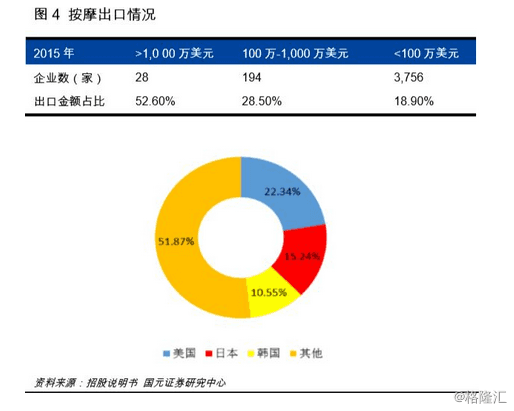

按摩椅出口企业与出口金额呈倒金字塔格局,出口额大于1000万美元的企业28家,小于100万美元的企业达到3756家。根据海关统计数据,公司按摩椅出口占比迅速提升, 2017年中国按摩椅出口金额总共22.9亿美元,荣泰健康出口金额9.6亿元,约占6.5%。公司出口占比已处于业内领先地位。

(按摩椅出口地区中,韩国占比遥遥领先其它地区)

1.2 共享按摩椅市场快速发展,公司新经营模式率先抢占市场先机

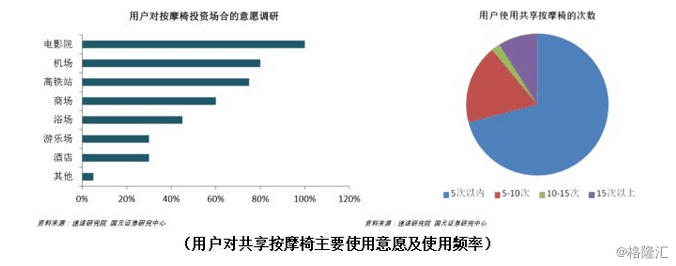

共享按摩椅市场的推广,为公司带来新的经营模式,从速途研究院的数据来看,用户对共享按摩椅的需求主要集中于电影院、机场、高铁站及商场。目前用户使用按摩椅次最大多低于5次,其次就是15次以上,用户使用次数可提升空间仍很大,而且达到一定量级之后,用户粘性也会随之提升。

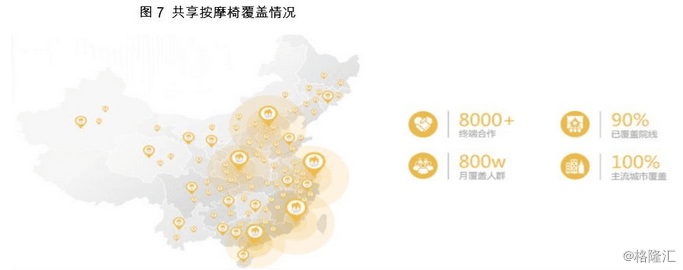

旗下摩摩哒智能共享按摩椅,2016年四季度铺设10000台左右, 2017年全年累计铺设52584台,2018年目标再铺设40000台。覆盖了300多个城市,90%千万票房影院,公司精准抢占了最优质的院线资源。

(公司精准投放率先抢占市场先机)

1.3 按摩椅销售仍为公司主营主力,内销出口占比平衡,未来共享市场营收将快速增长

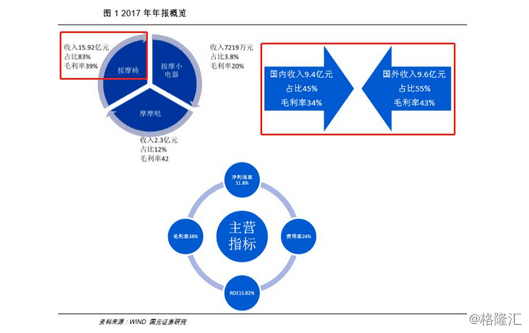

三大主营业务中,按摩椅销售支柱业务,2017年营收占比达到83%至15.92亿元。而公司内销及出口营收占比已实现平衡。随着未来国内需求的增长,预期国内销售占比将进一步实现上升。

(公司三大主营业务及国内外销售对营收贡献)

根据国元证券盈利预测显示,预期公司未来业务将出现高增长态势,其中共享按摩营收将从2016年3472万增长至2020年的12.6亿元,增长高达35.29倍。而公司毛利率预计将稳定在38%左右,公司未来盈利能力呈稳定增长趋势。

1.4 估值:

国元证券表示,预计公司2018/2019/2020年EPS分别为2.38/3.30/4.84元,对应2018/2019/2020年PE分别26/19/13倍,即使按照传统的估值,公司估值处于行业中低水平。随着共享按摩服务占比的进一步提升,该行认为,公司的估值共享按摩服务应给予更高的估值,给予“买入”评级。

2、三生制药:在研国家一类新药达16个,生物制药龙头前景远大(国信证券)

中国领先的生物制药公司,自主研发、外延收购与引入代理产品,已建立包括肾科、肿瘤、糖尿病、皮肤科等领域的产品组合。核心产品保持市场竞争力。

2.1、产品组合

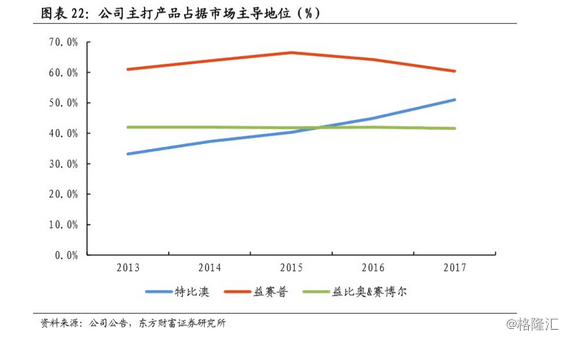

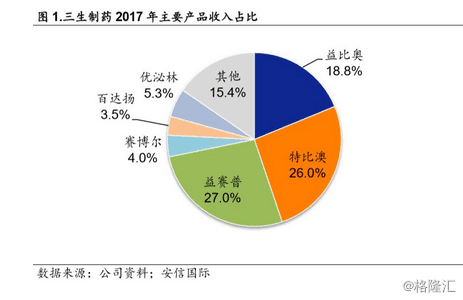

(1)特比澳,重组人血小板生成素(rhTPO),获批适应症包括化疗引起的血小板减少症(CIT)和免疫性血小板减少症(ITP),是由公司自主研发的全球唯一商业化的rhTPO产品。2017年在血小板减小症治疗药物中市场份额达到51.0%,已列入医保目录。未来两年特比澳将保持25-30%的增速,2020销售额达到18.9亿元,18-20E年CAGR23.5%

(2)益赛普,重组人II型肿瘤坏死因子受体抗体融合蛋白(rhTNF-α融合蛋白),获批适应症包括类风湿关节炎、银屑病和强制性脊柱炎。2017年纳入医保目录乙类药物。预计该产品2020年可实现19个亿的销售收入,18-20E CAGR21.4%。

(3)益比奥和赛博尔,均为重组人促红素(rhEPO)药物。益比奥在国内重组人促红素市场排名第一,与赛博尔合并市场份额达到41.6%。产品组合2020年可实现10个亿的销售额,18-20E CAGR7.8%。

糖尿病领域,获得阿斯利康糖尿病产品Beyetta(艾塞那肽)和百达扬Bydureon(艾塞那肽微球),和礼来优泌林胰岛素产品在中国大陆的独家代理权。

2.2 在研产品

截至2017年12月,公司积极研发的31种在研产品中,16种作为中国国家一类新药开发,预计未来上市30个药物品种,一半以上在生物制药。

图中标注均为未来五年具有20-30亿销售峰值潜力的大品种

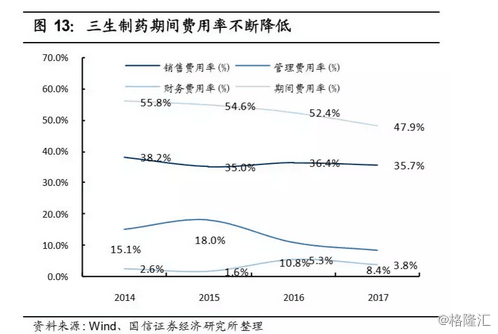

2.3 财务分析:2017年毛利率81.9%(-3.7pct),降低原因主要为百泌达和优泌林综合入账,公司自有产品毛利率维持稳定(85%以上),净利率25%,较去年同期减少0.5pct。未来核心产品借助新版医保迅速放量并维持市场绝对领先地位,保持高确定性,业绩持续25-30%的增长。

2.4 费用率方面:销售团队拥有近2500人,覆盖国内约14000家医院及医疗机构,下沉渠道提高产品的渗透率,不过每年的销售增长一定程度缓解人力成本增长。(东方财富证券)。

公司2017年销售费用率35.7%(-0.7pct),管理费用率8.4%(-2.4pct),整体期间费用率的降低一定程度抵消毛利率降低带来的影响。

2.5 估值

市值与石药集团和中国生物制药相比仍有较大的差距,但盈利能力和成长性突出,业绩弹性大,未来3-5年成长性确定高。

预测三生制药2018-2020年营收分别为49.5/62.46/75.57亿元,增速分别为32.7/26.1/21%,归母净利润为12/14.9/18.1亿元,增速为29/23.7/21.5%,当前股价对应PE为29.78/24.08/19.82x,给予2019年PE28-30x,提高未来一年合理估值至20.53-22港元,维持“买入”评级。

健康快乐每一天个人博客版权声明:以上内容作者已申请原创保护,未经允许不得转载,侵权必究!授权事宜、对本内容有异议或投诉,敬请联系网站管理员,我们将尽快回复您,谢谢合作!