老龄化加速到来,如何解决我们的养老焦虑_

银发族作为金融从业者,面对日趋严峻的人口老龄化,我们对如何帮助客户规划养老深感压力,殚精竭虑;面对供给日益丰富的养老产品市场,我们也为之欢欣,倍感鼓舞。

正如狄更斯在《双城记》开头所概括的那样,“这是最好的时代,银发族这是最坏的时代”。我们不仅要关注老龄化社会带来的问题,同样也要关注老龄化社会所带来的机遇。

1

中国老龄化速度加快

养老面临挑战

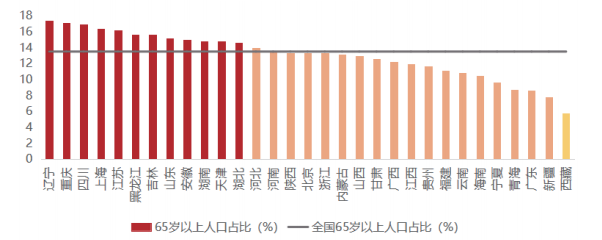

第七次人口普查结果显示,中国65岁及以上老年人口占比13.5%,已经接近深度老龄化社会的标准(65岁以上老年银发族人口占比超过14%)。中国1980年65岁及以上老年人口占比低于5%,属于成年型人口结构,然而40年的时间里,经济和医疗的高速发展和政策上的宏观调控导致人口预期寿命大幅延长而生育率有所下降,引起老龄化的加速进程。

各地区老龄化情况略有不同,但是银发族发展趋势接近,除西藏以外各地区均进入老龄化阶段,其中12个省及直辖市已进入深度老龄化阶段,养老市场需求进一步扩大。老龄化较为严重的省及直辖市可以分为两类情况:一类地区经济发展相对落后,且人才引进政策缺失,导致大量的年轻人流失,银发族形成严重老龄化;另一类地区经济发达,医疗水平相对较高,且医护体系完整,人口预期寿命有所延长,这也将导致深度老龄化。

图:中国各地区老龄化情况

数据来源:《第七次全国人口普查公报》(第五号),好买研究中心整理

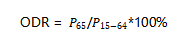

数据来源:《第七次全国人口普查公报》(第五号),好买研究中心整理中国人口基数很大,因银发族此老龄化带来的养老需求缺口很大,随家庭户规模减小和人口流动增大,传统家庭养老模式难以承担目前的养老需求。定义老年人口抚养比为某一人口中老年人口数与劳动年龄人口数之比,用以表明每100名劳动年龄人口要负担多少名老年人,银发族其计算公式为:

其中,P65代表65岁及以上人口数,P(15-64)代表15-64岁人口数。2010年以前,中国老年人口占比与劳动年龄人口占比均呈增长趋势,老年人口抚养比平稳中略有增长。2010年开始,人口结构出现变化,老年人口占比持续上升,然而劳动人口占比则出现拐点呈下降趋势,银发族造成老年人口抚养比增长加快,并且预测这个趋势仍将保持,至2050年老年人口抚养比接近50%,社会养老压力进一步上升。

图:中国老年人口抚养比

数据来源:国家统计局(Wind),好买研究中心整理

数据来源:国家统计局(Wind),好买研究中心整理2

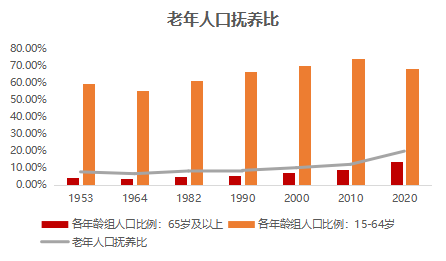

中国养老体系三大支柱

中国养老体系主要由三支柱组成:第一支柱,银发族社会基本养老保险;第二支柱,企业/职业年金;第三支柱,商业养老保险及个人养老账户等。

第一支柱为强制性,提供基础保障,由政府和企(事)业单位管理,可抵扣企业所得税和个人所得税。第二支柱为非强制性,由企业资源提供,可以部分抵银发族扣个人所得税并具有个人所得税递延纳税优惠政策。第三支柱为非强制性商业化运作多支柱养老体系重要组成部分,由保险公司等金融机构提供,部分具有个人所得税递延纳税优惠政策。

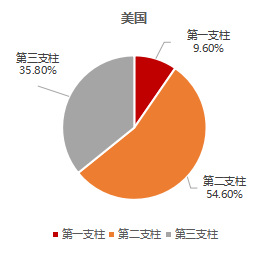

图:中国、美国养老体系规模占比对比

数据来源:人社部、ICI、招商证券

数据来源:人社部、ICI、招商证券银发族我国养老保障体系以第一支柱为主,第二、三支柱规模较小,其中第三支柱规模占比不足1%,以欧美国家第三支柱规模占比15-30%作为参考,中国第三支柱占比过低,其市场潜力较大。

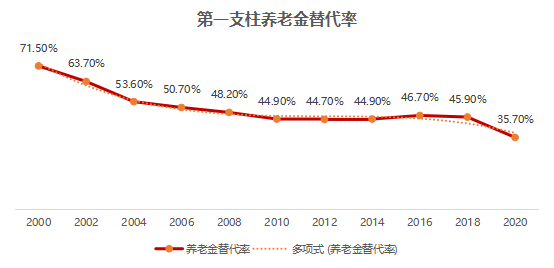

定义第一支柱养老金替代率为人均社会养老保险金与平均工资之比,银发族可以看出第一支柱养老金替代率呈逐年下降趋势:2000年第一支柱养老替代率为71.5%,然而2020年第一支柱养老替代率已降至35.7%,虽然社会养老保险金逐年增长,但是其增长率仍低于通货膨胀率和平均工资增长率,如果养老生活主要依赖社会养老保险金,银发族则养老生活质量将下滑;并且随着老龄化进程加深,第一支柱存在潜在的资金缺口,负担较大。

数据来源:国家统计局、人社部

数据来源:国家统计局、人社部第二支柱企业年金对企业资格要求严格,审理流程复杂,企业参与有限,无法做到广覆盖,目前仅覆盖5800余万人,且发展进入“瓶颈期”。银发族以国际标准考虑,替代率应至少达到60%,并且达到70-80%可以保证养老生活品质,因此第三支柱商业养老保险需要承担30-40%的替代率,缺口显著,亟待发展。

3

养老第三支柱大有可为

养老产品越来越多

从需求端来看,我国的养老市场空间巨大,根据世界银发族银行的报告,到2050年,我国65岁以上的人口在总人口中占比将达到26%。届时每4个人里面就会有一个老年人,养老第一支柱和第二支柱压力会非常大,必然需要养老第三支柱来做分担。随着整个社会对养老问题越来越重视,不仅老年人会投资养老产品,年银发族轻人也会考虑尽早进行养老产品的布局。

监管层也看到了养老第三支柱的问题,通过放“鲶鱼”的方式,促进养老产品的供给,加大对养老第三支柱的探索。2021年8月18日,中国保险行业协会官网发布了《关于拟设立国民养老保险股份有限公司有关情况的银发族信息披露公告》,披露了国民养老设立的相关情况。国民养老的股东背景多样,以“银行系”下属的理财子公司投资为主,合计持股比例超过70%。此外,“券商系”的中信及中金子公司、“保险系”的泰康人寿等公司司均有持股。业务范围涵盖商业养老计划管理业务、银发族受托管理以养老保障为目的的人民币及外币资金、养老保险及年金业务、寿险业务、意外及健康保险业务等。

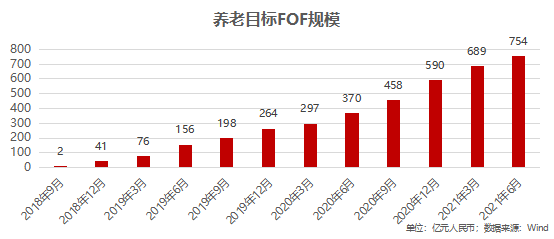

保险业在探索养老第三支柱发展的同时,基金业也对以养老为目的的产品设定了官方指引。2018年3月2日,证监会正式发布《养老目标证券投银发族资基金指引(试行)》,这标志着以追求养老资产的长期稳健增值作为特定目标的基金产品正式面世。接近4年的时间,养老目标基金发展迅速,截至2021年6月30日,养老目标FOF已发行近120只,整体规模已达754亿元。

图:养老目标FOF规模

表:养老目标FOF年化收益前十列举

数据来源:Wind

数据来源:Wind银发族附加养老服务的养老产品越来越多

养老服务是养老产业中不可或缺的一环,涵盖老年人的医疗、康复、护理和日常起居,涉及到众多产业链。通过观察行业先行者的动作,我们发现越来越多的险企在探索和尝试养老服务,“产品+服务”的模式日趋成熟,银发族在更好满足客户养老需求的同时,也促进了产品销售和公司发展。

泰康保险集团自2007年起就明确提出建设养老社区战略。社区目前已经覆盖全国24个重点城市,其中北京、上海、广州、成都、苏州、武汉、杭州七地社区及配建康复医院已正式投入运营,形成“三亚看海、阳澄观湖,龙坞望山”银发族的泰康养老社区特色布局。泰康保险坚持执行“保险与医养实体跨界结合”战略,已形成面向高端客群的产品线,通过关联养老社区入住资格带动多种保险产品的销售。

不同于泰康的重资产投入和高端定位,光银发族大永明人寿协同集团内的光大汇晨等养老机构,推出挂钩养老社区入住权益的养老保险产品。总保费超过100万元即可享受长居养老权益,锁定光大养老社区资源,起步费用相对较低。

当然,养老服务涵盖的范围非常广,并不单纯只是上文提到的“养老社区”服务,银发族保险公司或其他市场主体有无勇气开拓探索长期护理、专病康复等其他领域,拓展“产品+服务”的范围,更好满足养老需求,我们拭目以待。

养老投资工具越来越多

不同人群对理财和投资的理解参差不齐,一知半解的“投资小白”,可以通过银发族投资一到两个养老产品(比如商业养老保险、养老目标收益基金)来完成养老方面的规划;理解深刻的“理财达人”,可以通过选择一篮子投资工具(比如ETF、公募基金、公募REITs、私募CTA基金、私募市场中性基金等)构建组合,在实现收益的同时降低波动,实现养老规划。银发族随着金融市场的发展和完善,可选的养老投资工具也越来越多了。

在美国等发达国家,REITs由于具备长期投资、稳定分红等特征,是养老金投资中最重要的投资品种之一。今年6月21日,国内首批9只公募REITs基金上市交易。这标志着养老投资工具又多了一个选择,银发族个人投资者也可借助REITs构建低相关性的养老组合。

过去大家认为私募是追求高风险高收益的工具,但随着私募市场的成熟,CTA基金、市场中性基金等策略基金低波动的特点也在逐渐被大家认可。高净值人群如果树立资产配置的意识,借助专业银发族人士的帮助,完全可以构建涵盖股票、债券、商品、REITs四大类投资工具的养老组合,利用不同工具的低相关性降低组合波动。

随着社会进步,老龄化在发达国家和部分发展中国家尤为明显,中国老龄化速度更快。我们应该提早规划,做好资产配置,在社会银发族保险和企业年金基础上补充养老生活的被动收入和已有保障,实现“有备养老”。

若想了解《好买财富2022年度特刊》

银发族投顾排行榜

收起

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

健康快乐每一天个人博客版权声明:以上内容作者已申请原创保护,未经允许不得转载,侵权必究!授权事宜、对本内容有异议或投诉,敬请联系网站管理员,我们将尽快回复您,谢谢合作!