银发经济避坑指南(一):中国老人数量世界第一,银发经济就一定世界第一吗

引言

中国自2000年60银发族岁及以上人口达到1.3亿、占比10.3%,65岁以上人口8821万、占比7%,正式步入老龄化社会以来,养老产业、老年行业、银发经济等与老龄化相关的概念就一直是整个社会的热门话题。但二十年过去了,2020年中国60岁及以上老人数量达到2.64亿,65岁及以上人口1.9亿,相比2000银发族年翻了整整一倍有余,但为什么我们却并未能看到银发经济成为整个国家的支柱产业,银发族银发经济的成功案例也似乎并不多见?

媒体上关于老人收入水平高、消费能力强、消费观念新的新闻越来越多,在过去几年吸引了众多背景各异的创业者银发族投入到银发经济的大潮中,但为什么真正赚到钱的却屈指可数,许多创业者甚至不得不靠卖房举债来苦苦维持?

问题最终归结为一个:为什么中国老人的数量长期以来都是世界第一,但中国银发族的银发经济却远远落后日本、美国等发达国家?

人均银发族可支配收入X老人数量,银发族才是银发经济的最大潜在规模

简单地根据老人数量就判断中国银发经济必然兴起,进而投身创业,在逻辑起点上就是完全错误的,将是企业和创业者进入银发经济的第一个坑。

从人口规模角度看,中国在2000年时65岁及以上人口银发族就远远高于日本和美国。当时中国是8821万人,美国不到中国的1/2,仅为3480万人,日本则连中国的1/4都不到,仅为2154万人。

但单纯人数的巨大并不能必然保证中国银发经济的强大。这里的核心关键是,当时中国的个人收入水平非常低,人均可支配收入与日本、美国悬殊巨大。银发族按照统计数据,中国2000年时的人均可支配入仅为3721元,而日本为元,美国为元,中国仅为日本的1.9%,美国的1.7%。

人均可支配收入长期处在日本、美国百分之几的水平,决定了中国老人的有限收入只能用在最基本的生活开支上,而能够投入到提升生活银发族品质的收入就必然非常之少了。

这也就是学术界讲得非常多的中国老龄化最大特征——“未富先老”。中国的收入水平虽然在改革开放后快速增长,但与发达国家相比仍然有很大差距。

不过随着中国经济的飞速发展和整个国家对共同富裕的追求,中银发族国的人均可支配收入在过去20年迅速拉近与日本、美国等发达国家的差距。根据统计数据,2010年时,中国的人均可支配收入为12519元,是日本的6%,美国的5.2%。而到了2020年,由于日本、美国收入增长的趋缓乃至停滞,和中国收入水平的持续提高,中国的人均可支配收入上升到32189元,是日本的19%,美国的9.5%,差距相比2020年时已经大幅缩小。

如果以中国2000年乃至2010年时的收入水平,是不可能支撑培育起有足够规模体量的银发经济的,更不用说以老年人为主要目标客户的大量成功企业了。但到了2020年的中国收入水平,银发经济的底银发族层动力已经发生了本质变化。

如果从宏观上看趋势变化,可以将人均可支配收入乘以老年人数量,作为一国银发经济的最大市场容量。据此估算,2000年时中国的银发族银发经济市场容量只有区区的3282亿元,仅为日本的1/13,美国的1/23。

在金融危机运行高点的2010年,中国银发族在老年人口数量和人均可支配收入快速增加,而日美等国发展停滞的情况下,中国的银发经济市场容量虽然较2000年时翻了3.5倍,仍然仅为14890亿元,是当年日本的1/4,美国的1/6。

但到了2020年,中国的老人数量和人均可支配收入同步快速增长,中国65岁以上人口对应的银发经济市场容量超过6万亿元,已经稳稳超过日本,与银发族美国的差距也由20年前的1/23减小到1/3。

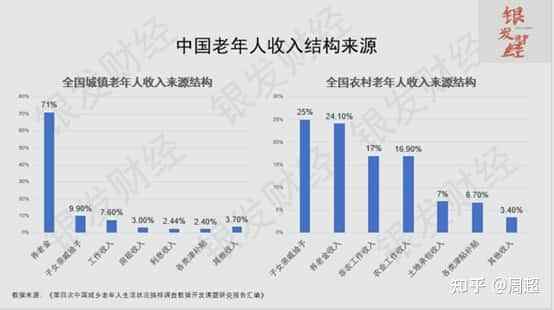

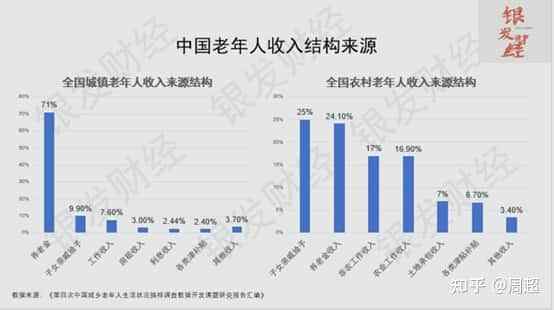

这里需要解释一下,为什么不用养老金而是用人均可支配收入作为衡量老人消费能力的维度。因为根据学术界、政府、企业的各方面统计调研,老人的收入除银发族了养老金外,还有子女亲戚给予收入、工作收入、房租收入、利息收入等,因此养老金显然不能代表老人收入的全部。而人均可支配收入是对全年龄段所有职业、户籍所做的调研统计得出的数字,相对来说与真实的老人收入水平更为接近。

根据《第四银发族次中国城乡老年人生活状况抽样调查数据开发课题研究报告汇编》,中国城镇老年人的收入来源中,养老金占比高达71%,其次是子女亲戚给予、工作收入、房租收入、利息收入等。而对于农村老年人,养老金仅占24.10%,子女亲戚给予的收入占比最高,为25%,其他收银发族入来源还有非农工作收入、农业工作收入、土地承包收入等。

可以得出结论,过去20年中国的银发经济发展缓慢,宏观层面的原因主要是中国民众收入水平长期处于很低的水平。今年以来,随着国家将共同富裕提升到更高的战略地位,国家对房地产、教育、银发族医疗的改革,将大大减轻普通民众的生活负担,人均可支配收入的增长空间将更进一步打开,老人的收入水平也将同样随之提高。

2021年开始的下一个十年,中国银发经济的市场容量将迎来人口规模和收入水平双重提升带来的迅速扩容,中国银发经济的黄金时代将真正到来。

选择哪个省份作为核心发展区域?

既然老年人口规模和收入水平的双重提升将带来中国银发经济的黄金时代,是否每个行业的从业者、每个希望创业干事的人,就可以信心满满地冲进来大干一场了呢?

如果抱银发族着这样的想法,不管是单打独斗的创业者,还是实力雄厚的大公司,马上就面临银发经济的第二个坑,最终可能会头破血流,逃脱不了卖房举债为员工发工资的命运。

因为在解决了银发经济的宏观市场容量的问题后,马上就面临下一个至关重要的决策:银发族选择哪个区域市场作为自己事业的出发地、根据地?

事实上,全国各个省份的老龄化程度差异很大,这种差异不仅是老年人口占比、老人数量多少,还应该加入一个重要维度,也就是每个省的人均可支配收入,以此测算一省的银发经济市场容量,银发族才能找到最有发展潜力、最有市场空间的银发经济区域市场。

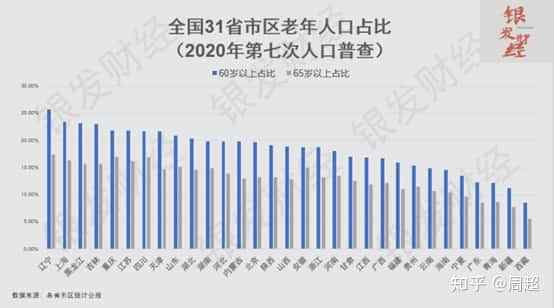

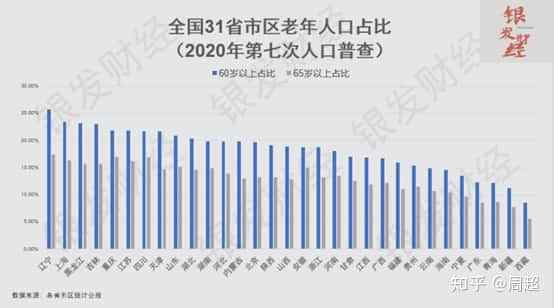

银发财经仔细梳理分析了2021年公布的31个省市自治区全国第七次人口普查数据,发现如果仅从老龄化率,也就是老龄人口占比角度看,老龄化最严重的前五位是辽宁、上海、黑龙江、吉林、重庆,银发族由此看似乎东北的银发经济潜力最大。

但如果深究每个省份的具体老人数量,东北的排名马上靠后,老人数量最多的省份变成了山东、江苏、四川、河南、广东等经济发达或较发达省份。

再进一步将31个省市自治区60岁以上人口乘以各省2020年人均可支配收入,得到每个省份的银发经济市场容量,排序又发生了变化。

根据全国31个省市自治区的银发经济市场容量,可以划分成四个梯队:

第一梯队为江苏、山东、广东、浙江,银发经济市场容量在6000亿元至8000亿元之间;

第二梯队为四川、河南、湖北、上海、河北、湖南、辽宁、安徽,银发经济市场容量在3000亿元至5000亿元之间;

第三梯队为北京、福建、重庆、江西、黑龙江、广西、陕西、山西、云南、内蒙古、天津、贵州、吉林,银发经济市场容量为1000亿元至3000亿元之间;

第四梯队为甘肃、新疆、海南、宁夏、青海、西藏,银发经济市场容量为1000亿元以内。

银发族不过需要指出的是,老年人口规模和人均可支配收入并不是决定一省银发经济发展空间的所有因素。比如广西、海南等省份,虽然本省的老人数量和人均收入并不占优,但因为大力发展本土生态环境优势突出的旅居康养产业,其银发经济依银发族然有很大的发展空间。

所以这对企业和创业者的启示就是,一方面可以选择那些银发经济市场容量大的省份作为主攻市场,依靠其获得稳定而不容易受到竞争威胁的现金流收入后,再去向更广阔的区域进军,才是对创业者、从业者更加务实、更银发族高胜率的策略。另一方面,如果企业或创业者在某一省份有独特资源优势,并且对当地资源条件有深入独到的理解,一样可以将之发展成自己的根据地市场。

人群还须细分:75岁+,65-74岁,55-64岁,还是40-54岁?

企业和创业者最容易掉进的第三个坑,是认为自己的产品银发族是适合所有年龄段老人的,似乎只要这样就可以将所有老人都变成自己的客户,银发经济的万亿级商机、十万亿级商机都可以被自己尽收囊中了。

但是,在所有消费品行业里,在所有成功的消费品牌发展史里,都离不开准确精到的客户定位。那么,银发族难道唯有到了银发行业,一句简简单单的“服务天下所有老人”就够了吗?

答案显然是否定的。

进入银发经济创业,清晰准确的客户定位是具有决定性作用的,而年龄是客户定位最为关键的因素。

这样说有两个核心原因,一是不同年龄段对应的老年银发族人口规模差距很大,对应的市场容易差异也很大。

比如分年龄段统计中国老人数量,75岁+、65-74岁、55-64岁的老人数量分别为7500万、1.16亿、1.47亿,年龄段每下降一档,人口数量便增加数千万。对应的市场容量也相应地扩大很多,75岁+、65-74岁、55-64岁的老人对应的银发经济市场容量分别为2.4万亿元、3.7万亿元、4.7万亿元。

银发族可以说目标客户选错一个年龄段,真的就有可能“损失”一个万亿级市场了。

银发经济的客户定位细分年龄段的第二个原因是:每个年龄人群都有各自独特的生活背景、成长经历和人生痕迹,因此决定了他们的产品需求、渠道偏好、银发族消费习惯都很不一样,也就不存在一项产品让所有老人都满意的情况了。

学术界和政府的大量统计调研都支持这一结论。第四次中国城乡老年人生活状况抽样调查显示,75岁是老人消费的重要分水岭,75岁以下的老人发,其消费倾向(年消费银发族支出占年收入的比例)总体上都在75%以上,但过了75岁以后,消费倾向显著下降,最低的为80-84岁,仅为72%。

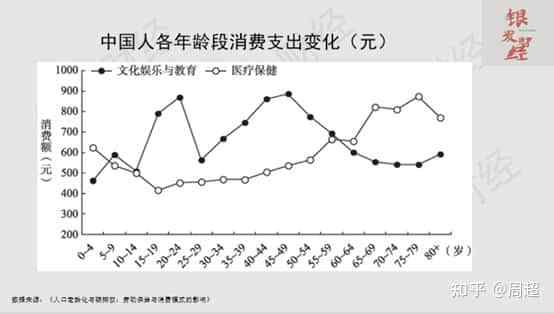

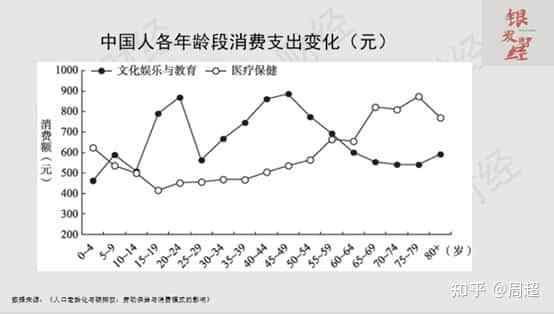

而且不同年龄段的老人,其消费支出有着不同的重点。有学者统计分析中国人一生各个年龄段的消费支出特点,40岁以后医疗保健支出一直处于上升通道,但在55-64银发族岁时会进入一个停滞期,然后在65-69岁时上升到一个新的支出高度,并在75-79岁时达到医疗保健支出的最高峰。

在旅游消费上,年龄的差异同样非常显著。有学者对不同年龄段老人的旅游消费意愿进行调研,发现旅游消费意愿最强的是60-69岁老人,“未来银发族一年有旅游打算”的占比16.46%,而后随着年龄增长,旅游意愿越来越弱,80岁以上老人仅为4.66%。

这样的差异还体现在很多产品上面,比如拐杖和轮椅,也是70岁以上老人占据了绝对比例,因为这个年龄段的老人出现腿脚不便的可能性比低龄老人要高很多。

当然银发族也有一些产品的年龄特征并不明显,比如老花镜、假牙、血压计、血糖仪、按摩器具等,各年龄段老人使用的比例接近或差异较小。相对来说,这类产品的市场空间也会更大。

需要着重指出的是,目前银发经济在国内的发展还局限在狭义的养老产业、老银发族年产业层面,但还有数量更为宠大的低龄老人乃至未来十年步入退休、但现在尚处于中年的人群,其消费需求被整个社会给有意无意地忽视了。

但是,这群即将步入退休和积极准备退休生活的40-65岁人群,是未来银发经济的最大增量贡献者。

他们在银发族许多产品的需求上与老人是相吻合的,比如40岁以后人的眼睛就会逐渐老化,需要佩戴老花镜了。而在当前国家控制房地产、教育、医疗的大背景下,将使这群人的生活负担大大降低,有更多的收入分配到自身的消费上。

而且银发经济的内涵并不单银发族单是为老人提供的各种产品和服务,也包括为即将进入老年阶段、希望为自己安排老后生活的人,提供的一系列服务,比如养老保险等。据了解,已经有一些先行者如大型险企以45岁以上人群为养老险业务的开拓重点。

随着中国社会的老龄化日趋严重,银发族中国人均收入水平持续稳步提高,中国的银发经济一定会迎来爆发。但在这个时点到来之前,每个想在银发经济淘金的人,都需要更关注前进路上无尽的坑和陷阱,才能最终成为不多的赢家之一。

欢迎关注银发财经,第一时间阅读重磅系列文章《银发经济避坑指南》。

健康快乐每一天个人博客版权声明:以上内容作者已申请原创保护,未经允许不得转载,侵权必究!授权事宜、对本内容有异议或投诉,敬请联系网站管理员,我们将尽快回复您,谢谢合作!